Pensiones 2024: subida general del 3,8%, con una jubilación más tardía y obligación de cotizar más

La jubilación se retrasa a los 66,5 años con menos de 38 cotizados, y cobrar el 100% exige 36,5 años

Subida de pensiones 2024: la paga máxima será 3.175 euros al mes y la no contributiva, 7.250 al año

Las pensiones de viudedad subirán el 14% en 2024 y las mínimas entre 5% y 7%

2024 trae la jubilación más dura de la historia: 66 años y medio de edad y 3 meses más cotizados

Tras la revalorización récord de las pensiones contributivas en 2023, cuando aumentaron el 8,5%, el año 2024 se abre con una subida general del 3,8% para estas pagas de la Seguridad Social, si bien las no contributivas aumentan el 6,9%, y las pensiones mínimas se benefician de un incremento entre el 5% y 7%, con algunas, como las de viudedad con cargas familiares, experimentando alzas del 14,1%. Se trata de la segunda mayor subida del siglo.

Además de esta revalorización, 2024 trae otras importantes novedades: se endurecen la edad de jubilación y los años de cotización para cobrar el 100% de pensión, como consecuencia de la aplicación progresiva de las reformas de 2011, 2013 y 2021. El principal cambio es que, desde el 1 de enero, se incrementa dos meses la edad (hasta los 66 años y 6 meses) y se piden tres meses más de cotización (en total, 38 años), aunque sigue siendo posible retirarse a los 65, si se acreditan al menos 38 años cotizados. Acceder a la pensión íntegra exige acreditar 36 años y 6 meses cotizados.

Este es el segundo año de vigencia del Mecanismo de Equidad Intergeneracional (MEI), el impuesto que reduce la nómina mensual del trabajador, al tiempo que grava a las empresas. Con el cambio de año, la sobrecotización es del 0,7%: la empresa paga el 0,58% y el trabajador el 0,12%. En 2024 arranca asimismo el destope de bases máximas de cotización, una medida con la que (junto al MEI) el Gobierno pretende elevar los ingresos del sistema, para afrontar el fuerte gasto por la jubilación del baby boom (a partir de 2025).

En 2024 también se aplicará la mejoría de las lagunas de cotización a las empleadas del hogar. Y, desde el 1 de junio, los perceptores del subsidio de paro para mayores de 52 años, a quienes se les conceda desde esa fecha, verán reducida la base de cotización para la jubilación.

Pensión media de jubilación: 1.430 € tras subir 3,8%

Tal como recoge el Real Decreto-ley 8/23, de 27 de diciembre, desde el 1 de enero de 2024, las pensiones contributivas de la Seguridad Social y las del Régimen Especial de Clases Pasivas del Estado se revalorizan el 3,8%, en función del Índice de Precios al Consumo.

Con esta alza general del 3,8%, la pensión media de jubilación sube en 734 euros al año o 52 euros al mes, hasta situarse en unos 1.430 euros mensuales. Por su parte, la pensión media del sistema, de 1.200 euros al mes, aumenta en 638 euros al año, lo que suponen 46 euros más al mes.

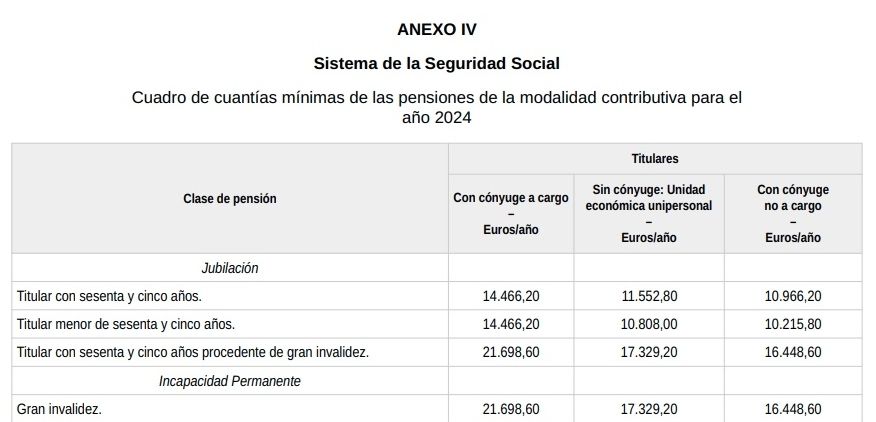

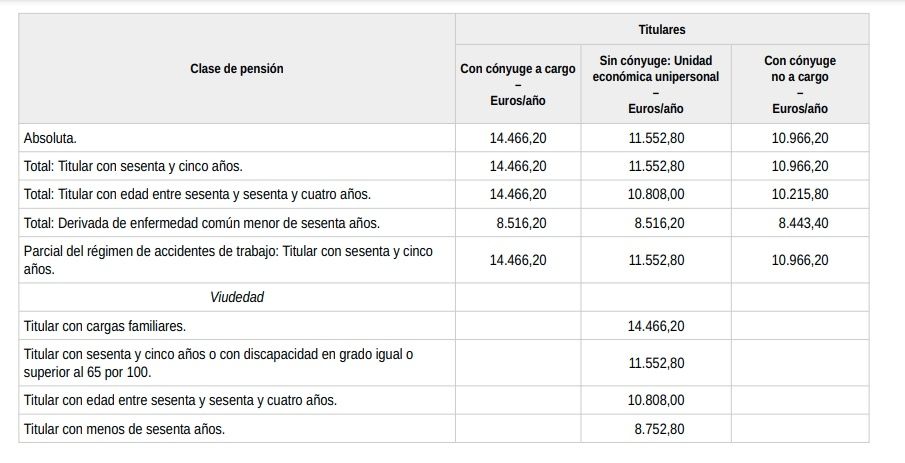

En cuanto a la paga media de viudedad, que ahora ronda 853,7 euros, se incrementa hasta alcanzar los 886 euros al mes (un alza de 32,4 euros en promedio). Y, por lo que se refiere a la paga mínima por viudedad, sube a 14.466,20 euros anuales, en el caso de que el titular tenga cargas familiares. Si son pensionistas de viudedad con menos de 60 años de edad, ingresarán 8.752 euros al año de nómina mínima (ver gráfico inferior).

Por lo que se refiere a la pensión de jubilación de los autónomos, la más baja de todos los regímenes contributivos de la Seguridad Social, se sitúa en una media de 952,4 euros, lo que significa que pasan a cobrar unos 35,8 euros más al mes.

Plus de brecha de género de 33,2 euros/mes

Con 2024 entra en vigor la subida del complemento de brecha de género de las pensiones contributivas y de las pensiones del Régimen de Clases Pasivas del Estado. Dicho plus queda tras el alza en 33,20 euros mensuales, gracias a la aplicación a la cuantía establecida para 2023 del resultado de sumar al referido porcentaje general de revalorización del 3,8% un porcentaje adicional del 5%, de acuerdo con la disposición transitoria primera del Real Decreto-ley 2/2023, de 16 de marzo, según especifica el Real Decreto mencionado.

La paga máxima crece hasta 3.175 euros al mes...

Desde el 1 de enero de 2024, también la pensión máxima se incrementa en función del dato del IPC medio anual. De este modo, con la revalorización del 3,8%, la paga máxima que se puede cobrar en España se sitúa en 3.175,04 euros mensuales por 14 pagas, frente a los 3.059,2 euros de importe que tenía en 2023.

En cómputo anual, el límite máximo que puede alcanzar una pensión de la Seguridad Social se eleva hasta los 44.450,56 euros al año.

... y la jubilación mínima no llega a 15.000 euros/año

Los importes mínimos de las pensiones contributivas de la Seguridad Social se incrementan el 6,9% en 2024. Algunos ejemplos de las nuevas cuantías mínimas son los siguientes: la pensión de jubilación para titulares de 65 años o más, sin cónyuge, pasa a ser de 11.552,80 euros anuales, en tanto los que tengan cónyuge a cargo cobran al menos 14.466,20 euros al año, y los jubilados con cónyuge, pero no a cargo, percibirán una cuantía mínima de 10.966,20 euros anuales en 2024.

Tan solo los titulares de jubilación procedentes de gran invalidez tienen pensiones mínimas más altas (llegan como mucho a los 21.700 euros) al año (ver gráfico inferior).

Jubilarse más tarde: con 66 años y 6 meses

Otro de los cambios en vigor en 2024 es la subida de la edad legal ordinaria de jubilación, hasta los 66 años y 6 meses cumplidos (frente a los 66 años y 4 meses imperantes el año pasado) para trabajadores que tengan menos de 38 años de cotización a la Seguridad Social. Quienes acumulen 38 o más años cotizados, podrán retirarse a los 65 cumplidos.

Este retraso se debe al calendario progresivo que arrancó en 2013, según el cual, en 2027 culminará la llegada a la meta de 67 años de edad ordinaria de retiro, y en teoría, ya no experimentará más cambios. Al menos, así lo contempla la última reforma de las pensiones, diseñada por el exministro de Seguridad Social y actual titular de Transformación Digital, José Luis Escrivá, que no ha introducido variaciones en este sentido, aunque sí ofrece incentivos voluntarios para quienes opten por retrasar su salida laboral por secuencias de años completos.

En 2024 se mantienen los requisitos de cotizar un mínimo de 15 años para optar a una pensión contributiva; al menos dos años, comprendidos dentro de los últimos 15 previos a la solicitud de la pensión.

RETRASO ANUAL DE LA EDAD DE RETIRO

100% de pensión con 36 años y medio cotizados

Este año, los nuevos jubilados que quieran cobrar la pensión íntegra han de acreditar 36 años y 6 meses de cotizaciones efectivas a la Seguridad Social, para tener derecho a acceder al 100% de la base reguladora.

Tal como dicta el calendario progresivo vigente desde 2013, entre los años 2023 y 2026, con 15 años cotizados se percibe el 50% de la base reguladora.

A partir de los 15 años de cotizaciones, la regla varía, de modo que, durante los primeros 49 meses extra se acumula el 0,21% de base reguladora por mes cotizado. Y en los 209 meses restantes se logra el 0,19% de la base reguladora por cada mes de contribuciones a la Seguridad Social (ver tabla superior).

Se cuentan 25 años para calcular la pensión

En 2024, la cuantía de la pensión se determina teniendo en cuenta los últimos 25 años de contribuciones sociales. Es preciso recordar que desde 2013 se produjo un alza progresiva (ver tabla inferior) del periodo de cómputo para hallar la base reguladora, es decir, lo que determina qué importe tendrá la paga de cada nuevo pensionista.

Como resultado, en 2024 se suman las bases de cotización de los 25 años (300 bases) anteriores al momento del retiro, y se dividen entre 350. El resultado obtenido es la base reguladora de la pensión.

Pensión no contributiva: sube a 7.250,6 euros/año

Las pensiones no contributivas del sistema de la Seguridad Social (hay dos clases, de invalidez y de jubilación) se revalorizan el 6,9% este año y, por tanto, tienen un importe anual de 7.250,60 euros anuales, resultado de aplicar sobre el importe extraordinario establecido para estas pensiones en 2023 por el artículo 77 del Real Decreto-ley 20/2022, de 27 de diciembre, el porcentaje que corresponde de acuerdo con el artículo 62 y la disposición adicional quincuagésima tercera del texto refundido de la Ley General de la Seguridad Social.

Hay que recordar que la reforma de las pensiones establece que estas prestaciones asistenciales (se trata de pagas para quienes no han cotizado un mínimo de 15 años) experimentarán, desde 2024 y hasta 2027, una subida progresiva superior al IPC.

La base máxima de cotización vuelve a subir

El pasado año 2023, la base máxima de cotización a la Seguridad Social se incrementó el 8,6%, tal como establecían los Presupuestos Generales del Estado, con lo cual, pasó a ser de 4.495 euros mensuales (54.000 euros anuales), frente a los 4.139,40 euros mensuales establecidos en 2022.

El presente año 2024, la reforma de las pensiones determina que las bases máximas de cotización vuelven a incrementarse, subiendo con el IPC más una cuantía fija de 1,2 puntos, según la fórmula que establece la última reforma de pensiones (el alza será progresiva, hasta llegar al año 2050).

Lagunas de cotización de empleadas de hogar

En 2024 se va a permitir a las empleadas del hogar que integren lagunas de cotización (periodos con vacíos de cotización o con cotizaciones inferiores a las bases mínimas) de cara a su posible jubilación. Hasta ahora, en el Sistema Especial de Empleados de Hogar, compuesto mayoritariamente por mujeres, la integración para el cálculo de la pensión solamente se producía por las lagunas a partir del 1 de enero de 2018, quedando excluidas las anteriores. Desde el 1 de enero de 2024, podrán incluirlas todas.

Subsidio de paro para mayores de 52 años

A partir del 1 de junio de 2024, los mayores de 52 años a quienes se les conceda el subsidio de paro tendrán peor base de cotización para la jubilación que la existente hasta ese día, debido a la entrada en vigor de la reforma del subsidio de desempleo.

Más en detalle, a los mayores de 52 a quienes les sea concedido el subsidio el 1 de junio de 2024 o en fecha posterior, la Seguridad Social les cotizará por la contingencia de jubilación de la siguiente manera: en 2024 la base será equivalente al 120% de la base mínima del Régimen General vigente en cada momento (en 2023 era del 125%). En 2025, equivaldrá al 115%; en 2026 al 110%, y en 2027, al 105%.

Por su parte, los mayores de 52 a quienes les sea concedido el subsidio antes del 1 de junio de 2024, continuarán teniendo una base de cotización del 125% (tal como sucedía en 2023).

Tampoco habrá 'paguilla' en enero

Con el nuevo sistema de revalorización de las pensiones, que liga las subidas al IPC anual medio de los últimos doce meses (noviembre del año en curso-diciembre del anterior), la Seguridad Social ya no abonará más la tradicional paguilla, que era un modo de compensar a los jubilados por el desfase entre la inflación prevista (que era tradicionalmente conforme a lo que subían las pensiones a comienzos de cada año) y la que realmente resultaba ser al finalizar el ejercicio.

La última paguilla se abonó en la segunda quincena de enero de 2022, para compensar el impacto de la inflación de 2021 sobre las nóminas de los pensionistas (la subida que se les aplicó en enero de 2021 fue del 0,9%, mientras que la inflación resultó ser del 2,5%). Por tanto, en 2022, todos los pensionistas recibieron un 1,6% extra en sus nóminas. Para el bolsillo del pensionista, esa última paguilla fue de aproximadamente 224 euros para quienes cobraban 1.000 euros mensuales; en torno a 290 euros para perceptores con nómina de 1.300 euros al mes; y alcanzó los 336 euros en el caso de pensionistas que cobraban 1.500 euros mensuales.

Así son las cotizaciones de autónomos en 2024

Con el nuevo año, las cuotas que tendrán que pagar los autónomos superarán los 300 euros mensuales, para quienes declaren rendimientos netos entre 1.700 y 1.850 euros al mes y coticen por una base de 1.045,75 euros.

Otro ejemplo: pagarán al menos 400 euros de cuota al mes aquellos autónomos con ingresos netos en la horquilla de 3.620-4.050 euros de ingresos, y base de cotización de 1.307,19 euros.

Tal como establece la segunda fase de la reforma de pensiones, desde 2023, los autónomos están obligados a cotizar por sus rendimientos netos, con deducción del 7% por gastos generales (del 3% para autónomos societarios), y en función de unos baremos fijados hasta 2025, con una tabla de 15 tramos de rendimientos, bases mínimas y máximas de cotización.

Todos los cotizantes del RETA tienen la posibilidad de cambiar de tramo de rendimientos cada dos meses, con un total de seis modificaciones al año, para adaptarse a las previsiones de ingresos en cada época del año y de su actividad profesional.

Otro aspecto a tener en cuenta es que tanto las bases de cotización de los 15 tramos, como las cuotas correspondientes, son mínimos, por lo cual, es posible que el cotizante suba su base de cotización, dentro de unos márgenes.

Jubilación anticipada voluntaria: hasta 21% de recorte

En la jubilación anticipada voluntaria, los coeficientes reductores que penalizan la pensión son mensuales (hasta 2021 incluido eran trimestrales), y únicamente hay periodos transitorios de aplicación en el caso de las pensiones máximas. Algunos ejemplos de las penalizaciones: para quienes tengan cotizados menos de 38 años y 6 meses, adelantar su jubilación 24 meses implica un recorte de pensión del 21%-3,26% (1 mes antes); para los que tengan más de 38 años cotizados y 6 meses, pero menos de 41 años y 6 meses, la reducción máxima será del 19% (24 meses) y la mínima del 3,11% (1 mes).

Por su parte, el coeficiente reductor es del 17% si, quienes tienen más de 41 años y 6 meses cotizados, pero menos de 44 años y 6 meses, se jubilan dos años antes. Si lo hacen un año antes, la reducción será del 2,96%. Por último, los que tengan más de 44 años y medio cotizados tendrán una reducción del 13% por jubilarse dos años antes y del 2,81% un mes antes.

En líneas generales, con la reforma vigente desde el 1 de enero de 2022, si los trabajadores retrasan tres meses su jubilación no sólo mantienen sino que incrementan la cuantía de su pensión.

Retiro anticipado involuntario, desde 61 años

La jubilación anticipada involuntaria pueden utilizarla todas aquellas personas que padecen paro de largo duración, han sido expulsadas del mercado laboral o despedidas en ERE, etc, y permite adelantar hasta cuatro años la jubilación. Los coeficientes reductores que penalizan la pensión se aplican por meses.

Para acceder a esta modalidad existen unas causas objetivas de despido (traslados forzosos, impago del empresario, modificación sustancial de condiciones de trabajo, ineptitud sobrevenida, falta de adaptación a modificaciones técnicas,…).

Pueden solicitarla también los “falsos voluntarios”, que perciben el subsidio de desempleo durante, al menos, tres meses, y desde la reforma de 2021 acceden a pensiones de mayor cuantía. También las personas con carreras de cotización más largas (desde 44 años y medio) acceden a coeficientes rebajados por debajo del “coeficiente de equilibrio” y mejoran la cuantía de su pensión en estos tramos.

Se equiparan los derechos reconocidos por los periodos del servicio social femenino obligatorio a los que ya tenían los del servicio militar para acceder a las distintas modalidades de jubilación anticipada.

Jubilación demorada: 4%, cheque o incentivo mixto

Los incentivos para alargar la edad de retiro de modo voluntario y acogerse a la fórmula de la jubilación demorada son estos:

- Un porcentaje adicional del 4% por cada año completo extra cotizado después de cumplir la edad ordinaria de jubilación, lo que supondrá un aumento de la cuantía mensual de la pensión.

- Una cantidad a tanto alzado a percibir en el momento de la jubilación. Su importe depende de los años cotizados y, aproximadamente, va desde 5.000 a los 12.000 euros por año que retrases la jubilación, según estimaciones de la Seguridad Social.

- Una combinación de las anteriores, que varía en función de los años que se demore la jubilación, siempre con un mínimo de 2 años extra. Es decir, el incentivo mixto consistirá en una cantidad a tanto alzado en el momento de jubilarte, y en un incremento porcentual de tu pensión.

La web de la Seguridad Social permite calcular este nuevo incentivo mixto a través del simulador de jubilación, en el portal Tu Seguridad Social.

La jubilación parcial se endurece

Existen dos modalidades de jubilación parcial, con diferentes requisitos de edad y años de cotización, que se endurecen según el calendario, pues en ciertos casos van ligados a los condicionantes dela jubilación ordinaria.

Como norma general, para la jubilación parcial se exige un periodo mínimo de carencia genérica de 33 años cotizados, que bajan a 25 años si se sufre una discapacidad igual o superior al 33%. Otras situaciones excepcionales, por ejemplo, solo necesitan 15 años quienes superen la edad ordinaria de jubilación y se acojan a la parcial sin contrato de relevo en la empresa.

- Jubilación parcial SIN contrato de relevo:

Para el acceso, la edad mínima es la ordinaria de jubilación (años reales, sin coeficientes reductores de la edad de jubilación), por tanto, desde el 1 de enero de 2024, hay que tener cumplidos 65 años y cotizados 38 o más. Si el periodo de cotización es menor, habrá que esperar a tener 66 años y 6 meses.

En cuanto al período mínimo de cotización, es de 15 años, de los cuales dos deben estar comprendidos dentro de 15 años anteriores al hecho causante (siempre que la persona cumpla el requisito de edad ordinaria de jubilación).

- Jubilación parcial CON contrato de relevo:

Es preciso que, con carácter simultáneo, se celebre un contrato de relevo y se reúnan los siguientes requisitos:

- Ser trabajadores a tiempo completo.

- Acreditar un período de antigüedad en la empresa de, al menos, seis años inmediatamente anteriores a la jubilación parcial.

- Período de cotización de 33 años en la fecha de la jubilación parcial.

- Tener cumplida cierta edad y un número de años cotizados conforme a la siguiente escala:

Jubilación activa: también más dura en 2024

Tras la Ley de reforma de las pensiones de 2021, es preciso que haya transcurrido al menos un año desde la edad ordinaria de jubilación, para optar a la modalidad activa. En consecuencia, en 2024, se produce un nuevo endurecimiento, ya que la edad ordinaria del retiro aumenta hasta los 66 años y 6 meses, para quienes tengan cotizados menos de 38 años (para quienes los superen seguirán rigiendo los 65 años).

- Edad y base reguladora

Además, existe el requisito de que el porcentaje a aplicar a la base reguladora para determinar la cuantía de la pensión causada ha de alcanzar el 100%.

- Se cobra el 50% de pensión

La cuantía de la jubilación compatible con el trabajo será equivalente al 50% del importe resultante en el reconocimiento inicial, una vez aplicado, si procede, el límite máximo de pensión pública, o del que se esté percibiendo, en el momento de inicio de la compatibilidad con el trabajo, excluido, en todo caso, el complemento por mínimos, cualquiera que sea la jornada laboral o la actividad que realice el pensionista. Una vez que la persona finalice la actividad laboral, pasará a cobrar la pensión íntegra que le corresponda.

- Autónomos: 100% de la pensión

Si el jubilado realiza una actividad por cuenta propia y acredita tener contratado, al menos, a un trabajador por cuenta ajena, la cuantía de la pensión compatible con el trabajo aumenta hasta el 100%.

Así quedan los planes de pensiones privados

Se mantiene en 2024 el hachazo al límite de las aportaciones que una persona puede hacer a su plan de pensiones individual o seguro de ahorro para la jubilación. Solo se pueden reducir 1.500 euros al año como máximo en la base imponible del IRPF.

En cuanto a las contribuciones realizadas a planes de pensiones de empresa, el límite de aportaciones anuales es de 8.500 euros, con la posibilidad de que el trabajador realice aportaciones al mismo instrumento de previsión social, siempre que sean de importe igual o inferior a la contribución empresarial y sin que la suma de ambas supere los 8.500 euros en el ejercicio.

En total, con los planes de pensiones, es posible reducirse del IRPF hasta 10.000 euros anuales, con la combinación de aportaciones individuales y empresariales.

Para los autónomos, el límite global es inferior: 5.750 euros, los cuales se pueden desgravar cada año de la base imponible del IRPF, pero con la condición de que hagan un aporte de 4.250 euros a planes de pensiones para el empleo, mientras se mantienen los mismos 1.500 euros de planes individuales.