Planes de pensiones 2023: deducir el máximo de 10.000 euros no es imposible, pero casi

Los fondos de empleo de garantía pública y los planes simplificados tardarán meses en arrancar

Todas las claves de los nuevos planes de pensiones de empleo ideados por Escrivá

Cómo ahorrar para la jubilación, más allá de los planes de pensiones: las recetas de los expertos

El 73% de los autónomos desconoce qué son los planes de pensiones de empleo

El Gobierno espera que 2023 suponga un revulsivo para el ahorro de cara a la jubilación en España, ya que entrarán en funcionamiento los nuevos planes de pensiones de empleo con aval público y los planes simplificados, diseñados por el ministro de Inclusión y Seguridad Social, José Luis Escrivá, y desarrollados en la Ley 12/2022, de 30 de junio. Es decir, en torno al verano, podrán contratarse los fondos de pensiones de empleo de impulso público, bajo el control del Gobierno, pero con gestoras privadas que serán seleccionadas mediante concurso público. El aliciente serán las comisiones bajas, en torno al 0,3%. También en 2023 funcionarán los planes de empleo simplificados, dirigidos a autónomos, pymes y empresas públicas, cuya creación depende de la negociación colectiva y donde el convenio del sector es clave: bastará con que la pyme o autónomo se adscriba al plan simplificado de su sector.

Sin embargo, el optimismo del Gobierno no es compartido por la industria, de hecho, la patronal aseguradora Unespa e Inverco critican con dureza estos planes de empleo y aseguran que la Ley nace coja, ya que faltan incentivos, y además, "para su fomento, el Gobierno ha propinado un hachazo a los planes de pensiones individuales, cuando ambos sistemas son compatibles", en palabras de Pilar González de Frutos, presidenta de Unespa, quien resalta que "los incentivos fiscales son insuficientes, tanto para las empresas, como para los asalariados y los autónomos".

Para las empresas, existe una deducción en el Impuesto sobre Sociedades para que resten de la cuota íntegra parte de sus aportaciones a los planes de sus trabajadores. Concretamente, podrán descontar hasta el 10% de lo que aporten a favor de sus empleados con retribuciones inferiores a 27.000 euros brutos. A partir de esa cifra, la deducción será sobre la parte proporcional de las contribuciones que correspondan a una retribución bruta de ese límite.

En cuanto a los gastos para quienes abran un plan, las gestoras de los nuevos fondos de empleo de promoción pública podrán cobrar una comisión máxima del 0,3%, según ha fijado el Ministerio de Inclusión y Seguridad Social, mientras que las entidades depositarias podrán repercutir el 0,10% anual. El ministerio, no obstante, contempla excepciones, durante un plazo de cinco años, lo que permitirá a las gestoras elevar las comisiones por encima de los límites para hacer frente a posibles gastos de implementación y puesta en marcha de los nuevos planes.

¿De verdad es posible aportar el máximo de 10.000 euros?

Otra gran crítica a estos nuevos sistemas de previsión social complementaria es la casi imposibilidad de poder aportar el máximo legal anual, de 10.000 euros, debido a los requisitos impuestos por la ley. En la práctica, es extremadamente difícil que un asalariado se deduzca ese tope: podrían optar al máximo beneficio fiscal combinando un plan individual (tope de 1.500 euros) y el de empresa (máximo de 8.500 euros), aunque también sería teóricamente posible alcanzarlo mediante elevadas aportaciones únicamente en el plan colectivo.

En todo caso, esa cifra de 10.000 euros es prácticamente imposible de alcanzar, ya que los asalariados pueden aportar 2,5 veces más que su empleador, y la realidad es que es muy difícil que en España una compañía ingrese más de 500 o de 1.000 euros al año en el plan de su plantilla, señalan los expertos.

Los coeficientes que limitan las aportaciones de empleador / empleado son los siguientes:

Solo en el caso de que la empresa aporte igual o menos de 500 euros anuales al plan del trabajador, podrá este contribuir con 2,5 veces la cifra de la empresa. Cuando la compañía aporte más de 1.500 euros anuales, el empleado tan solo podrá igualar la contribución de su empleador.

Asalariados: cómo llegar al tope de 10.000 euros/año

Los asalariados, es decir, los empleados por cuenta ajena, tienen durante 2023 un límite máximo de aportación de 10.000 euros anuales, es decir, este es el tope que podrán reducir en la base imponible de su declaración de la Renta. Para ello, es preciso cumplir estos requisitos:

- Apurar el total de 1.500 euros de aportación del límite general

En 2023, el límite general, o conjunto, de aportación a planes de pensiones o instrumentos de previsión social es de 1.500 euros anuales. Este tope puede alcanzarse con tres tipos de contribuciones: el ahorro individual del trabajador (a planes de pensiones individuales u otros instrumentos alternativos de previsión social individual), o bien los planes de pensiones de empleo, o bien las contribuciones del empleador a favor del trabajador a planes de pensiones de empleo o a otros instrumentos de previsión social empresarial alternativos.

- Aportar otros 8.500 euros adicionales con planes de empleo

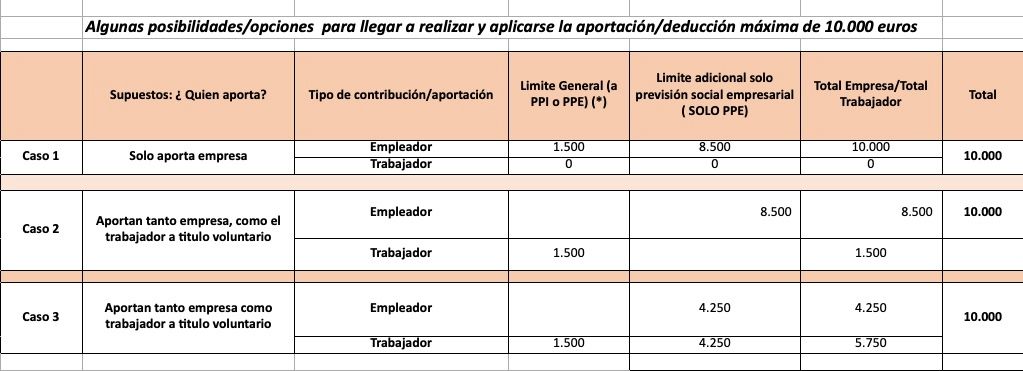

Adicionalmente, es posible beneficiarse del límite extra de 8.500 euros para las aportaciones a sistemas empresariales, de forma que, unido al límite general de 1.500 euros, permitiría al trabajador una reducción en el IRPF de hasta 10.000 euros al año. Para ello, sería necesario que, o bien el empleador realizase una contribución anual por ese importe completo (8.500 euros) o bien que se realizasen contribuciones del empleador a sistemas de previsión social empresarial (por ejemplo, a un plan de pensiones de empleo) y que al mismo tiempo el trabajador realizase aportaciones al mismo instrumento de previsión social empresarial.

La empresa puede contribuir con 10.000 euros

Según la legislación vigente, la contribución máxima de la empresa a favor del empleado es de 10.000 euros, sumando el citado límite general de 1.500 euros y el límite adicional de 8.500 euros (si únicamente aportase el empleador). Porque la empresa sí puede aportar los 8.500 euros al plan empresarial y, además, podría aportar 1.500 euros al plan individual del trabajador.

Por su parte, el máximo anual del empleado es de 5.750 euros (ver tabla inferior), que resulta de la suma de:

- 1.500 euros que irían al límite general. Esta cantidad puede acumularse mediante aportaciones a uno o varios planes de pensiones individuales, pero también podría ser, por ejemplo, una aportación voluntaria u obligatoria del trabajador a un plan de empleo.

- Más otros 4.250 euros que irían al límite adicional, pero en este caso, sería necesario que la empresa también aportase otros 4.250 euros al plan del trabajador.

Ejemplos prácticos para lograr toda la ventaja fiscal

Hay que insistir en que las aportaciones a planes individuales solo pueden realizarse hasta 1.500 euros, sin que sea posible utilizar el límite adicional citado de 8.500 euros.

Recientemente, Fernando Martínez-Cue, asesor estratégico, consultor de previsión social, pensiones, longevidad, y socio fundador de Martínez-Cue & Asociados, explicaba a 65YMÁS algunos ejemplos de cómo se pueden distribuir las aportaciones anuales para que la persona tenga derecho a la máxima ventaja fiscal (ver tabla inferior).

Tal como detalla este profesional, asociado a LoRIS Retirement, las contribuciones de la empresa a favor del trabajador realizadas a planes de empleo tienen un efecto fiscal neutro. Es decir, vendrían a tener el mismo efecto (o similar) que si estuvieran exentas de IRPF. Es cierto que esas contribuciones del empleador son reducibles en la base imponible del IRPF del trabajador, con los límites indicados más arriba, pero hay que tener en cuenta que previamente habrán tenido que ser obligatoriamente imputadas como rendimiento del trabajo en especie del trabajador (aunque, sin que se le aplique ingreso a cuenta por ello)".

En definitiva, esas contribuciones del empleador "suman como ingreso en el apartado de rendimientos del trabajo (casilla 8 de la Declaración de la Renta 2021) y después restan como deducción en el apartado de “Reducciones de Base Imponible General”, en el subapartado “Reducción por aportaciones y contribuciones a sistemas de previsión social” (casilla 427 de la Declaración de la Renta 2021", explica Martínez-Cue.

Autónomos: solo pueden ahorrar 5.750 euros

Los autónomos podrán ahorrar un máximo de 5.750 euros, una vez estén operativos los planes de empleo simplificados, que se acaban de regular, pero todavía no funcionan. Es decir, tienen un límite inferior al de los asalariados (recordemos, 10.000 euros). "La ventaja del autónomo es que, para adscribirse a un plan de empleo, no depende de la decisión de un tercero (los trabajadores por cuenta ajena dependen de su empresa o del convenio sectorial). Los autónomos podrán adscribirse al plan simplificado de cualquier asociación o federación, aunque no sean miembros de la misma", concreta Martínez-Cue.

El tope de aportación y deducción de 5.750 euros se desglosa así:

- 1.500 euros de límite general, que podrán aportar a cualquier instrumento de previsión social con este régimen fiscal, tanto a planes de pensiones individuales (o productos individuales alternativos), como a ocupacionales, es decir, a los planes de pensiones simplificados para trabajadores autónomos.

- Otros 4.250 euros (adicionales a los 1.500 euros), siempre que tal incremento provenga de aportaciones a los planes de pensiones de empleo simplificados de trabajadores por cuenta propia o autónomos. Este límite se aplica también a los de aportaciones propias que el empresario individual realice a planes de pensiones de empleo de los que, a su vez, sea promotor y partícipe.

Otros productos donde depositar los 1.500 euros

Además de los planes de pensiones, existen otros productos de previsión social que pueden utilizarse para realizar aportaciones con derecho a la reducción legal en el IRPF. Es decir, los 1.500 euros de límite general pueden aportarse en:

- Planes de Previsión Asegurados (PPA.)

- Planes Paneuropeos de Pensiones individuales (actualmente no comercializado en España por ninguna entidad).

- Planes de empleo de empleador único, los planes de pensiones de empleo de promoción conjunta (PPEPC) y los planes de pensiones de empleo simplificados (PES o PPES), impulsados por la negociación colectiva sectorial.

- Otros instrumentos alternativos, como los planes de previsión social empresarial (PPSE) y las mutualidades de previsión social.