Quién, cómo y cuánto se puede aportar y deducir en planes de pensiones

Históricamente, existe bastante confusión sobre los límites de aportaciones a los planes de pensiones, acerca de la reducción fiscal en el IRPF a la que dan derecho, y sobre las posibles combinaciones entre instrumentos individuales y colectivos de ahorro. Es decir, faltan aproximaciones didácticas, prácticas, sobre cómo aprovechar toda la ventaja fiscal que ofrecen los distintos productos de previsión social de cara a la jubilación.

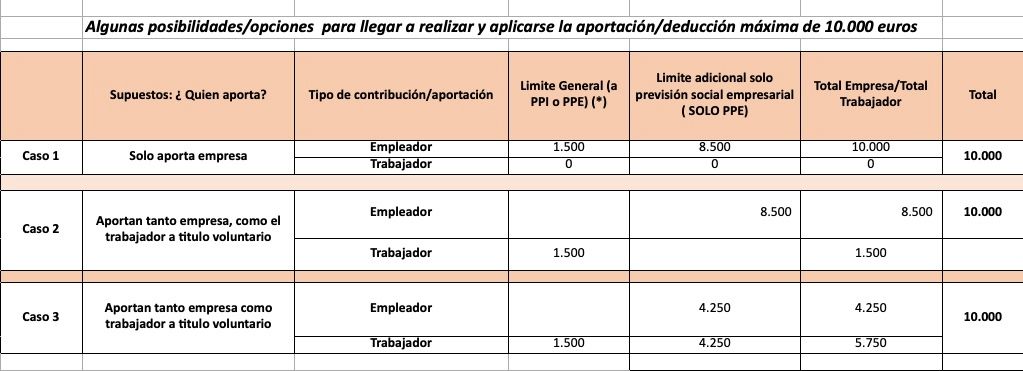

De entrada, es preciso detallar que, para que un trabajador por cuenta ajena deduzca el máximo posible en territorio común, de hasta 10.000 euros anuales, es necesario que se den estas circunstancias:

- El primer tramo de aportaciones, el relativo al llamado límite general o conjunto de 1.500 euros, debe ser utilizado completamente, bien con aportaciones personales del propio trabajador ya sea a planes de pensiones individuales (u otros instrumentos alternativos de previsión social individual) o a planes de pensiones de empleo (ya fueran estas obligatorias o voluntarias), o bien con contribuciones del empleador a favor del trabajador a planes de pensiones de empleo o a otros instrumentos de previsión social empresarial alternativos.

- Adicionalmente a ese primer tramo, es posible aplicar el límite adicional para las contribuciones y aportaciones a sistemas de previsión social empresarial de hasta otros 8.500 euros (que unido al límite general o conjunto de 1.500 euros, permitiría aportar el máximo total de 10.000 euros). Para utilizar al completo ese límite adicional sería necesario que, o bien el empleador realizase una contribución anual por ese importe completo (8.500 euros) o bien que se realizasen tanto contribuciones del empleador a sistemas de previsión social empresarial (como por ejemplo, a un plan de pensiones de empleo) y al mismo tiempo aportaciones del trabajador a ese mismo instrumento de previsión social empresarial que fueran por importe igual o inferior al resultado de aplicar a la respectiva contribución empresarial el coeficiente que resulte de este cuadro (*):

Cuando el trabajador perciba de la empresa que realiza la contribución unos rendimientos íntegros del trabajo (salario) superiores a 60.000 euros anuales en el ejercicio, se aplicará el coeficiente 1. Es decir, en este caso la aportación del trabajador, en ese límite adicional para instrumentos de previsión social empresarial, como máximo puede ser igual a la de la su empresa empleadora, es decir, 4.250 euros cada uno.

Límites máximos de reducción en el IRPF

Esos limites máximos de aportación indicados (total de 10.000 euros) son también los límites máximos de reducción en el IRPF, siempre y cuando el importe de esas aportaciones totales realizadas a favor del contribuyente (las propias más las realizadas por su empleador e imputadas a favor del trabajador) sean menores que el 30% de sus rendimientos netos del trabajo y actividades económicas. Si no fuera así, se aplicaría como límite de deducción en IRPF ese 30% de rendimientos netos.

Por lo tanto, potencialmente la posibilidad de contribución máxima que un empleador podría realizar a favor de su empleado es de 10.000 euros, sumando límite general y límite adicional (si únicamente aportase el empleador).

Por su parte, la aportación máxima que un empleado podría hacer (y deducirse) es de 5.750 euros, es decir, la suma de:

- 1.500 euros que irían al límite general (por ejemplo, por aportaciones a uno o varios planes de pensiones individuales, pero también podría ser, por ejemplo, una aportación voluntaria u obligatoria del trabajador a un plan de empleo).

- Más otros 4.250 euros que irían al límite adicional, siempre y cuando la empresa también aportase otros 4.250 euros (en este caso el coeficiente que se aplica sobre la aportación de la empresa para calcular la aportación del trabajador es 1, al superar la contribución del empleador los 1.500 euros (a partir de los cuales el coeficiente multiplicador es 1).

¿Qué productos permiten rebajar la factura fiscal?

Es importante aclarar qué tipo de planes de pensiones y/o productos de previsión social pueden utilizarse para realizar aportaciones anuales que den derecho a la reducción legal en el Impuesto sobre la Renta de las Personas Físicas (IRPF).

En el limite general o conjunto de 1.500 euros se podrán incluir, no solo las aportaciones realizadas a planes de pensiones individuales, sino también las aportaciones realizadas a estos instrumentos de previsión social:

- Planes de pensiones individuales (PPI).

- Planes de Previsión Asegurados (PPA.)

- Producto Paneuropeo de Pensiones individuales (actualmente no comercializado en España por ninguna entidad).

- También se podrán destinar al límite conjunto de 1.500 euros (si no estuviera ya completado por aportaciones realizadas a los anteriores productos), tanto las aportaciones voluntarias y obligatorias del trabajador, como las contribuciones del empleador a instrumentos de previsión social empresarial, entre los que se incluyen: 1) los planes de pensiones de empleo, en sus diversas modalidades, como los planes de empleo de empleador único, los planes de pensiones de empleo de promoción conjunta (PPEPC) y los planes de pensiones de empleo simplificados (PES o PPES), impulsados por la negociación colectiva sectorial; y 2) otros instrumentos alternativos a los planes de empleo, como los planes de previsión social empresarial (PPSE) y las mutualidades de previsión social.

En cambio, las contribuciones del empleador y del trabajador, adicionales al límite general de 1.500 euros, de hasta otros 8.500 euros, deberán destinarse exclusivamente a algún tipo de sistema de previsión social empresarial, como, por ejemplo, a planes de pensiones de empleo.

Cómo aprovechar toda la ventaja fiscal

¿Es posible combinar aportaciones a un plan individual y al de empleo? La respuesta es sí. No obstante, las aportaciones a planes individuales solo pueden realizarse hasta el limite general de 1.500 euros, sin poder usarse el limite adicional citado de 8.500 euros.

Téngase en cuenta que las aportaciones personales del contribuyente (ya sean realizadas a planes de pensiones individuales o bien a instrumentos de previsión social empresarial) son las únicas que realmente “disminuyen” el importe de base imponible general y, por lo tanto, las únicas que reducen la carga fiscal, difiriendo el impuesto al momento del rescate.

Más en detalle, las contribuciones de la empresa empleadora a favor del trabajador realizadas a planes de empleo, realmente tienen un efecto fiscal neutro. Es decir, vendrían a tener el mismo efecto (o similar) que si estuvieran exentas de IRPF. Es cierto que esas contribuciones del empleador son reducibles en la base imponible del IRPF del trabajador, con los límites indicados más arriba, pero hay que tener en cuenta que previamente habrán tenido que ser obligatoriamente imputadas como rendimiento del trabajo en especie del trabajador (aunque, sin que se le aplique ingreso a cuenta por ello).

En definitiva, esas contribuciones del empleador suman como ingreso en el apartado de rendimientos del trabajo (casilla 8 de la Declaración de la Renta 2021) y después restan como deducción en el apartado de “Reducciones de Base Imponible General”, en el subapartado “Reducción por aportaciones y contribuciones a sistemas de previsión social” (casilla 427 de la Declaración de la Renta 2021.

Si la contribución del empleador es de 10, suma 10 en el apartado de rendimientos del trabajo (casilla 8 de la Renta) y resta 10 en la casilla 427, siendo el efecto final neutro

Autónomos: 5.750€ de límite de aportación y deducción

Si bien el tratamiento fiscal de las aportaciones a planes de pensiones realizados por parte de los trabajadores autónomos ha mejorado, y pasará del máximo actual de 1.500 euros anuales (o un 30% de sus rendimientos de actividades económicas, si esta cantidad fuera menor) hasta un máximo de 5.750 euros a partir de 2023, una vez estén operativos los planes de empleo simplificados para trabajadores autónomos, que se acaban de regular pero que todavía no están en funcionamiento, el límite sigue siendo menor que el aplicable a los trabajadores por cuenta ajena (total de 10.000 euros).

La ventaja que tienen los autónomos es que la decisión de adscribirse y de ahorrar en un plan de pensiones de empleo no depende de la decisión previa de un tercero, como sí ocurre con los trabajadores por cuenta ajena, donde es necesaria la voluntad de la empresa empleadora o de la negociación colectiva sectorial.

Es más, los autónomos no dependen siquiera de que su asociación promueva uno ni de que no estén adscritos a una asociación de autónomos que lo promueva, porque podrán adscribirse al PES de autónomos de cualquier asociación o federación, aunque no sean miembros de la misma.

Tan solo con que haya un único PES de autónomos, cualquier autónomo podrá ahorrar en planes de empleo simplificados

Para los trabajadores autónomos, el límite de aportación y deducción es de 5.750 euros, desglosados de la siguiente manera:

- 1.500 euros de límite general, que podrán aportar a cualquier instrumento de previsión social con este régimen fiscal, tanto a planes de pensiones de individuales (o productos individuales alternativos), como a ocupacionales, es decir, a los planes de pensiones de empleo simplificados de trabajadores autónomos.

- Otros 4.250 euros (adicionales a los 1.500 euros), siempre que tal incremento provenga de aportaciones a los planes de pensiones de empleo simplificados de trabajadores por cuenta propia o autónomo. Este límite se aplica también a los de aportaciones propias que el empresario individual realice a planes de pensiones de empleo de los que, a su vez, sea promotor y partícipe.