Nuevos planes de pensiones de empleo: cómo funcionan, beneficios fiscales y requisitos

Desde finales de julio está en vigor este nuevo mecanismo alternativo de ahorro para la jubilación

Los nuevos planes de pensiones de empleo entran en vigor este viernes: todas las novedades

Tres de cada cuatro empresas desconocen los nuevos planes de empleo ideados por Escrivá

¿Es eficiente el nuevo esquema fiscal de aportaciones a planes de pensiones de empleo?

El nuevo Reglamento de Planes y Fondos de Pensiones, que formaba parte de la reforma de las pensiones de José Luis Escrivá, ya ha entrado en vigor desde finales de julio estableciendo un nuevo marco normativo para los planes de pensiones de empleo. Se trata de un mecanismo alternativo de ahorro de cara a la jubilación, hasta ahora poco desarrollado en España, que las empresas pueden poner a disposición de sus trabajadores para que, de manera voluntaria, tengan un complemento a su pensión pública.

Tal como explica la revista de la Seguridad Social, la novedad de la Ley 12/2022, de 30 de junio, de regulación para el impulso de los planes de pensiones de empleo es que "pretende llevar a la práctica la promoción pública de fondos de pensiones que faciliten el acceso a estos mecanismos de ahorro de bajas comisiones a trabajadores de rentas medias y bajas, así como a la plantilla de pequeñas y medianas empresas, empleados públicos, trabajadores autónomos, temporales y jóvenes". Para conocer más detalle sobre cómo funcionan, a quiénes benefician o sus implicaciones fiscales, la Seguridad Social ha elaborado una batería de preguntas y respuestas:

¿Qué son los planes de pensiones de empleo?

Según la revista de la Seguridad Social, los planes de pensiones de empleo (PPE) "constituyen la parte fundamental del segundo pilar de la previsión social a través de un mecanismo de ahorro de cara a la futura jubilación". Estos mecanismos suelen estar promovidos por las empresas (la nueva regulación permite que accedan a ellos trabajadores autónomos y pymes) y se financian con aportaciones por parte de los trabajadores y/o contribuciones empresariales.

¿Qué diferencias existen respecto a los planes de pensiones individuales?

Según el ministro Escrivá, estos planes ofrecen unos costes de gestión más bajos, "permitiendo obtener una mayor rentabilidad". Además, defiende que ofrece mejores incentivos fiscales al trabajador y permite a las empresas beneficiarse de bonificaciones en sus contribuciones a estos planes de empleo.

¿Por qué una nueva regulación?

La nueva regulación da cumplimiento a las recomendaciones aprobadas en octubre de 2020 por el Pacto de Toledo, en concreto la número 16 que insta a “incentivar los planes de pensiones promovidos por empresas y organizaciones, conocidos como planes de empleo a partir de la negociación colectiva”. Además, este impulso al segundo pilar de la previsión social refuerza uno de los hitos del Componente 30 del Plan de Recuperación, Transformación y Resiliencia. Y es que tal como defiende el Ministerio de Seguridad Social.: "tradicionalmente, el acceso a otros mecanismos de ahorro como los Planes de Pensiones Individuales era casi exclusivo de las rentas más altas, trabajadores de grandes empresas".

¿Cuáles son sus objetivos?

Tal como aclara la revista de la Seguridad Social, la nueva ley pretende facilitar la creación de planes de empleo en el marco de la negociación colectiva, en la empresa y en el sector, a través de los planes de empleo simplificados que reducen los trámites y tiempos de elaboración. "De este modo estos planes de ahorro pueden ser un instrumento más de la negociación salarial como retribución diferida del trabajador, con los incentivos correspondientes. Además, habilita la creación de los fondos de pensiones de empleo de promoción pública y simplifica los procedimientos para crear planes de empleo, que tienen unos costes de gestión más bajos y mejores incentivos fiscales".

Entre otras novedades que presenta esta nueva ley:

- Extiende el acceso a estos instrumentos a todos los trabajadores, incluidos los temporales, con la reducción del plazo de dos años a un mes como máximo para que se adhiera un trabajador al plan de pensiones de empleo.

- Los planes de pensiones de empleo deberán garantizar el desarrollo de medidas correctoras para evitar la brecha de género.

- Permite el acceso a los nuevos planes de pensiones de empleo simplificados a los trabajadores por cuenta propia o autónomos, que hasta el momento no tenían acceso a los planes de pensiones de empleo.

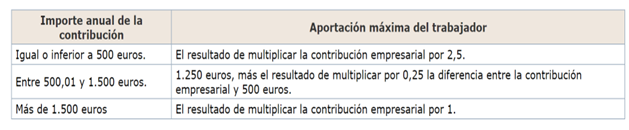

¿Qué beneficios fiscales tienen estos planes para los trabajadores?

Se ha incrementado la diferenciación de la fiscalidad entre planes individuales y colectivos, estableciendo un límite en la deducción de la base imponible de 1.500 euros y de 8.500 euros, respectivamente. Además, la nueva regulación establece una mejora en la deducción del IRPF para los autónomos que dispongan de planes de pensiones de empleo. En concreto, este colectivo tendrá derecho a una deducción de hasta 5.750 euros al año, más del triple de la vigente actualmente.

También se han establecido importantes incentivos para el trabajador, que podrá aportar más de lo que lo hace la empresa con unos límites que se establecen en función de la contribución empresarial.

Fuente: Revista Seguridad Social

¿Qué beneficios tienen estos planes para las empresas?

En cuanto a las contribuciones empresariales al plan de pensiones, la Seguridad Social defiende que este año las empresas tienen derecho a una reducción máxima anual en las cotizaciones sociales de 1.428 euros (119 euros x 12 meses) por trabajador, siempre que se trate de contribuciones satisfechas mensualmente.

Además, se podrán beneficiar de una deducción en la cuota del impuesto sobre sociedades del 10% por las contribuciones empresariales a los planes constituidos por trabajadores con retribuciones brutas anuales inferiores a 27.000 euros. Esta deducción se aplicará sobre la parte proporcional de las aportaciones empresariales en caso de que la retribución sea superior.

Principales novedades de la nueva ley

Las novedades más destacadas son:

- El nuevo Real Decreto establece, en primer lugar, los elementos básicos para la constitución y funcionamiento de los nuevos fondos de pensiones de empleo de promoción pública abiertos

- Se detallan las características y funcionalidades de la Plataforma Digital Común (PDC) a través de la cual se realizará toda la operativa y comunicación partícipe o promotor- entidad gestora

- Se completa la regulación de los planes de pensiones de empleo simplificados para su promoción y formalización de forma rápida, además de su integración en los nuevos fondos de pensiones de promoción pública o en otros fondos de pensiones ya existentes de manera ágil

- Mejora el régimen económico de las aportaciones a planes de pensiones, permitiendo al partícipe continuar realizando aportaciones en supuestos de jubilación parcial

- Se moderniza el tratamiento de las inversiones, posibilitando las inversiones en nuevas clases de activos, incluyendo capital privado

- Se actualizan los límites de comisiones de gestión máxima al 0,3%, lo que permitirá que los gestores ofrezcan activos de mayor rentabilidad en los fondos de pensiones.

- Se impulsan las Finanzas Sostenibles, cuyos aspectos básicos se extenderán también a los fondos de pensiones personales

- Desarrolla aspectos relevantes de la gobernanza de los fondos de pensiones de empleo de promoción pública, como el régimen de incompatibilidades

¿Qué es la Plataforma Digital Común?

La Plataforma Digital Común es la herramienta digital a través de la cual se podrán comunicar los promotores y los partícipes con la gestora de los planes de pensiones. Ofrecerá información general para todas las entidades y ciudadanos. Está previsto que esté operativa en un corto espacio de tiempo.

¿Qué pasa si el trabajador deja la empresa?

En caso de que el trabajador abandone la empresa, la Seguridad Social aclara que podrá trasladar el ahorro conseguido si obtiene trabajo en otra compañía que cuente con un plan de empleo y así lo prevean "las especificaciones del plan constituido".