Ahorro para la jubilación: los expertos piden aumentar la deducción para los mayores de 50 años

El límite de deducción fiscal en planes individuales ha caído un 70% entre 1999 y 2021

Unespa denuncia el 'hachazo' al plan de pensiones individual, que limita el ahorro máximo a 125€/mes

Caen un 41% las aportaciones a planes de pensiones en 2021 tras el 'hachazo' del Gobierno

El Gobierno olvida las rentas bajas al diseñar sus planes de pensiones de empleo, según el CES

Recuperar los límites incrementados de deducibilidad para contribuyentes mayores de 50 años, no discriminar en contra de los planes individuales, recuperar el nivel nominal de aportaciones desgravables o gravar los rendimientos de los fondos y seguros como rentas del capital, son reformas imprescindibles para poder fomentar el ahorro-previsión, el destinado a complementar la pensión tras la jubilación, según los expertos de la Fundación de Estudios Financieros (FEF @IEAF20).

Muy crítica con las reformas que se han hecho para tratar de solventar el problema de las pensiones en nuestra sociedad, la FEF advierte en su último informe que "seguimos estando lejos de una solución satisfactoria", al tiempo que reclama que se recupere la deducción en cuota de las aportaciones empresariales a fondos de empleo y la no sujeción a cotizaciones de la Seguridad Social de las aportaciones empresariales a fondos de empleo.

La fundación, que preside Jorge Yzaguirre, considera que "aumentar el ahorro previsión se hace ahora más necesario que nunca y para ello, las aportaciones a los sistemas complementarios deben realizarse tanto por parte del empresario como por parte del trabajador y encontrarse incentivadas fiscalmente". Así lo argumentan en el estudio Reformas en el Tratamiento Fiscal del Ahorro Destinado a Previsión Social, dirigido por Carlos Contreras, que se ha presentado este jueves en Madrid.

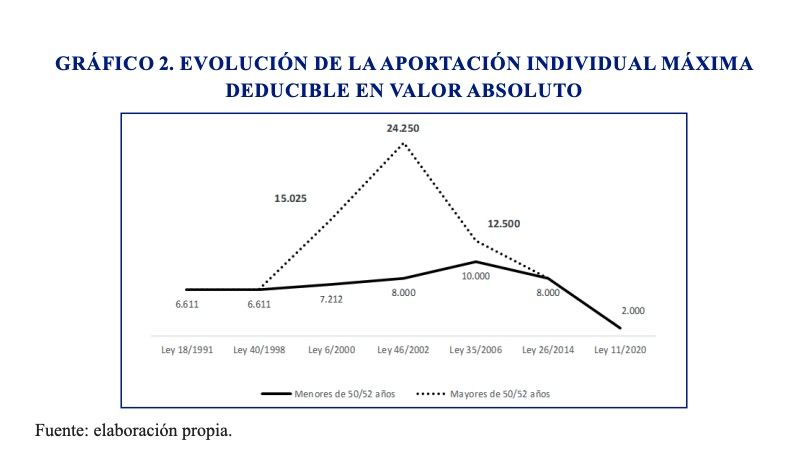

El informe analiza asimismo la evolución del límite de deducción fiscal para aportaciones individuales a planes de pensiones en valores nominales absolutos. "Como se aprecia, el límite máximo de aportación individual a vehículos de previsión social con derecho a desgravar en la base imponible se ha reducido un 70% en términos nominales entre 1999 y 2021 y un 80% desde máximos. Y cuando se considera el efecto de la inflación, la disminución del límite absoluto de desgravación fiscal a precios constantes se sitúa en un 83% entre 1999 y 2021".

Constante reducción de incentivos fiscales

Desde el año 2015, el límite máximo conjunto de las reducciones por aportaciones a sistemas de previsión social se fijó en el menor entre 8.000 euros y el 30% de la suma de los rendimientos del trabajo y de actividades económicas percibidos individualmente en el ejercicio. Se eliminaron los límites incrementados de 12.500 euros y el 50% de la base imponible, respectivamente, para contribuyentes mayores de 50 años. El límite de 8.000 euros también se fijó para el máximo conjunto de aportaciones individuales y contribuciones empresariales a sistemas de previsión social.

En la actualidad, y desde el 1 de enero de 2022, se ha reducido de nuevo, hasta 1.500 euros, el importe deducible en la base imponible por aportaciones individuales a planes de pensiones. Y se ha aumentado hasta 8.500 euros el límite deducible por aportaciones a planes de empleo. De esta forma, el límite conjunto permanece en 10.000 euros,

Faltan estímulos fiscales para planes de empleo

El presidente de Inverco, Ángel Martínez-Aldama, ha puesto de relieve durante la presentación del estudio que es necesario "introducir estímulos fiscales y no fiscales para el desarrollo de los planes de empleo". Reivindica además que los planes del sistema individual son "un éxito" en las rentabilidades obtenidas, a pesar de sus mayores costes respecto a los planes de empleo.

Coincide así con las conclusiones de los expertos de la Fundación de Estudios Financieros, que sostienen que el desarrollo de los planes de empleo (segundo pilar) no debe ser impulsado a costa de reducir el desarrollo de los planes voluntarios individuales (tercer pilar). El estímulo del segundo pilar debería, además, contar con una deducción en cuota del Impuesto de Sociedades para aportaciones empresariales a fondos de empleo y éstas no deberían estar sujetas a cotización de Seguridad Social.

Seis medidas clave para impulsar el ahorro

Las recetas de estos expertos pasan por seis medidas fundamentales:

-Recuperar los límites incrementados de deducibilidad para contribuyentes mayores de 50 años.

-No discriminar en contra de los planes individuales (neutralidad de incentivos en los dos pilares).

-Recuperar el nivel nominal de aportaciones desgravables.

-Pasar a gravar los rendimientos de los fondos y seguros como rentas del capital.

-Recuperar la no sujeción a cotizaciones de la Seguridad Social de las aportaciones empresariales a fondos de empleo.

-Recuperar la deducción en cuota de las aportaciones empresariales a fondos de empleo.