Planes de pensiones a la deriva: sufren rentabilidad negativa o menor al IPC y aportaciones hundidas

Al 'hachazo' fiscal se une el nulo rendimiento: los individuales pierden 2% en abril y 10% en 2022

Hundimiento en fondos de pensiones: el ahorro cae al menor nivel desde 2018 por el 'hachazo' fiscal

El 'superfondo' de pensiones de Escrivá se retrasará hasta fin de 2023, avisan los expertos

Unespa denuncia el 'hachazo' al plan de pensiones individual, que limita el ahorro a 125€/mes

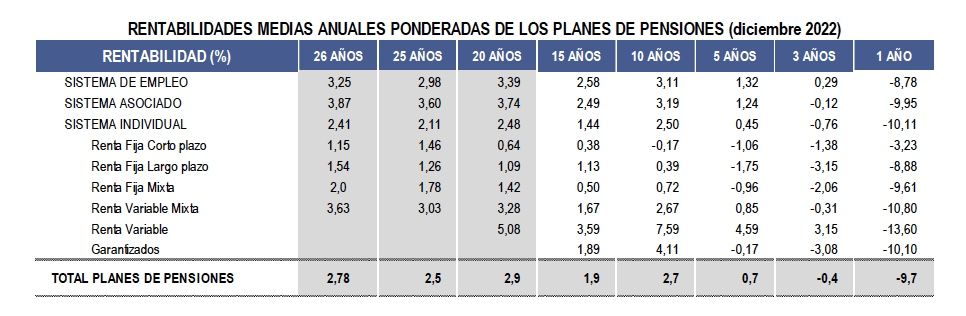

Los planes de pensiones privados parecen no levantar cabeza, y al hundimiento de las aportaciones, por culpa del hachazo fiscal propinado por el Gobierno (redujo a 2.000 y después a 1.500 euros el máximo de ahorro anual en planes individuales), se suman los problemas de rentabilidad de la inversión, puesto que el rendimiento que logran los partícipes es negativo (en los planes individuales a un año) o inferior a la inflación (en una gran mayoría de plazos). De hecho, 2022 ya fue un annus horribilis para los tres sistemas (individual, de empleo y asociado), con una rentabilidad negativa del 9,7% al cierre de diciembre.

Las razones del fuerte revés en la rentabilidad en 2022 fueron las "notables correcciones acontecidas en los mercados durante el año", tal como detalla en sus informes la patronal del sector, la Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones (INVERCO @INVERCOinfo).

En 2023, la decepcionante rentabilidad continúa siendo la tónica, ya que, según los datos correspondientes a abril de 2023, el rendimiento de los planes individuales a corto plazo (un año) es negativo, con una pérdida del 2% de la inversión. Mayor descalabro aún tuvo lugar en marzo de 2023, mes que se cerró con -3,9% de ganancia en planes individuales a plazo de un año.

RENTABILIDAD PLANES DE PENSIONES INDIVIDUALES (ABR. 2023)

En abril, tan solo el ahorro con horizonte temporal a muy largo plazo consigue un discreto rendimiento positivo. “Por ejemplo, a 26 años, los planes individuales obtienen una rentabilidad anual (neta de gastos) del 2,5% y, en el medio plazo (10 y 15 años), presentan una rentabilidad del 2,5% y 2,1% respectivamente”, especifica la patronal INVERCO, que preside Ángel Martínez-Aldama.

Y si los planes individuales dejan que desear en cuanto a rentabilidad, tampoco corren mejor suerte los planes de empleo (aquellos suscritos por empresas a favor de sus empleados) ni los asociados (muy minoritarios, promovidos por asociaciones, gremios o sindicatos). Las estadísticas del primer trimestre de 2023 lo certifican: mientras el rendimiento de los fondos individuales cayó el citado 3,9% a un año, la rentabilidad en planes de empleo fue del -3,7% y los asociados se dejaron el -3,5% del valor en el corto plazo (ver gráfico inferior).

Las pérdidas, por lo tanto, son prácticamente iguales en los tres sistemas de planes de pensiones en el muy corto plazo, si bien a medio y largo el rendimiento es positivo, siendo el mejor de todos el de los planes asociados (llegan a rentar el +4% en el plazo de 26 años).

RENTABILIDAD PLANES INDIVIDUALES, EMPLEO Y ASOCIADOS (MAR. 2023)

Para quienes quieran ver el vaso medio lleno, la patronal INVERCO pone de relieve en uno de sus comunicados que, "en términos interanuales, la rentabilidad a un año continúa mejorando desde los mínimos de diciembre de 2022". Sin embargo, otros expertos en este tipo de productos de inversión resaltan el hecho de que, al cierre del primer trimestre de 2023, los planes en conjunto pierden el 3,8% en el plazo de un año (ver gráfico superior).

Las estadísticas muestran a las claras la escasa, casi nula rentabilidad que se logra en los tres sistemas en el plazo de 5 años (+1,7%) o en el de 25 años (+2,3% de ganancia en términos interanuales). En ambos casos, inferior a la inflación, lo que implica que, en la mayoría de los planes, la rentabilidad no sirve para compensar la mordida de la inflación.

-9,7%, la inaudita caída de rentabilidad en 2022

El descalabro de rentabilidad de los fondos de pensiones en 2022 es inédito, no tiene parangón. El año pasado se cerró con una pérdida del 9,7%, después de llevar tres años consecutivos en positivo, como ponen de manifiesto los datos publicados por INVERCO, si bien, entre los años que cosecharon ganancias, únicamente son reseñables las logradas en 2021 (el 8,5% de rendimiento) y 2019 (el 8,8%), puesto que en 2020 los fondos de pensiones en su conjunto apenas lograron un 0,7% de rentabilidad, y en 2018 habían perdido el 4,1% (ver gráfico inferior).

La merma de rentabilidad en 2022 se hace más evidente, al compararla con lo sucedido en el último mes de cada año en los últimos veinte ejercicios, y la conclusión es que, en ese periodo considerado, los fondos de pensiones nunca habían sufrido mayor pérdida que el -9,7% de diciembre pasado. Los únicos años que se aproximan a este mal resultado son 2008, con una merma del -8,1%, y 2002, que se saldó con un rendimiento negativo del -4,3%, a tenor de los datos (ver gráfico superior).

Hundimiento del ahorro individual

Tras dos años de hachazo fiscal, durante los cuales se redujo de manera drástica el tope de aportaciones anuales a planes individuales, el hundimiento de las aportaciones y, por consiguiente, la parálisis del volumen de patrimonio, era una crónica anunciada. Y lo confirman los últimos datos, de abril de 2023, que arrojan un patrimonio en planes individuales por importe de 82.684 millones, tan solo 131 millones más que en marzo (el tercer mes del año se saldó con 82.553 millones de patrimonio, -4,15% que un año antes).

Un estancamiento peligroso, consecuencia inmediata de la restricción legal. Hay que recordar que el límite de aportación a los planes individuales es de 1.500 euros anuales desde 2022, frente a los 2.000 euros que era posible desgravar en 2021 y los 8.500 euros de tope anterior a esa fecha.

Al topar las aportaciones individuales, el Ministerio de Inclusión y Seguridad Social, a cuyo frente se halla José Luis Escrivá, explicó que era una medida necesaria, ya que tanto la AIREF como los datos del Gobierno apuntaban a que los beneficios de los planes de pensiones los aprovechan casi en exclusiva las rentas altas y medio-altas, con lo que se diluía el pretendido efecto de ayuda al resto.

No obstante, entidades como la propia INVERCO o la patronal del seguro, UNESPA (@UNESPA), consideran "un error que se plantee el intento de generalizar en España la previsión social complementaria en el ámbito colectivo a costa de fagocitar el ahorro de los particulares para la jubilación". UNESPA se ha mostrado siempre muy crítica con la reducción de 8.000 euros a 1.500 euros de la cantidad deducible por aportaciones a sistemas de previsión social. Tal como ha denunciado en varios comunicados, lamenta que "se ha cercenado la capacidad de los ciudadanos de preparar su jubilación a título particular", antes de que se generalice el impulso de los planes de pensiones de empleo.

"Los sistemas de empleo propuestos por el Gobierno tardarán lustros –tal vez, incluso décadas–, en alcanzar velocidad de crucero, pues su adopción queda sujeta a la negociación colectiva. Entre tanto, las aportaciones deducibles a sistemas individuales de ahorro se encontrarán limitadas a un máximo de 1.500 euros", criticaba recientemente la patronal del seguro en 65YMÁS.