Penalización a la jubilación anticipada: hasta 460 € menos al mes de pensión para los jubilados VIP

Los nuevos coeficientes reductores de la reforma de Escrivá conllevarán importantes cambios

La primera parte de la reforma de las pensiones está cada vez más cerca, a tenor de las declaraciones que ha hecho este miércoles el ministro José Luis Escrivá en Onda Cero, donde ha asegurado que "el acuerdo de las pensiones va muy avanzado, prácticamente cerrado, a falta de la revisión de los textos normativos". Una noticia, que de confirmarse supondría la puesta en marcha de entre otras cosas, los nuevos coeficientes reductores a la jubilación anticipada que plantea el Gobierno y que suponen importantes cambios frente al modelo actual, que podría suponer importantes recortes en las pensiones de algunos trabajadores que pueden ir hasta los 460 euros menos al mes, según algunos cálculos.

Este hecho ha provocado que numerosas personas con edad próxima a la jubilación, estén ya retirándose anticipadamente o planteándose hacerlo voluntariamente ante la incertidumbre de cambios que puede traer la reforma, que se espera que esté aprobada para el último trimestre de 2021 según el calendario de la Seguridad Social. Preguntado por el asunto, el ministro Escrivá ha asegurado "que no les consta" de momento que se estén produciendo un aumento de prejubilaciones y ha recordado que los cambios en la jubilación anticipada previstos en la reforma "serán graduales". 65YMás ha consultado a expertos para conocer las claves de esta propuesta y saber a quiénes afectará más y a quiénes menos.

Principales novedades respecto al modelo actual

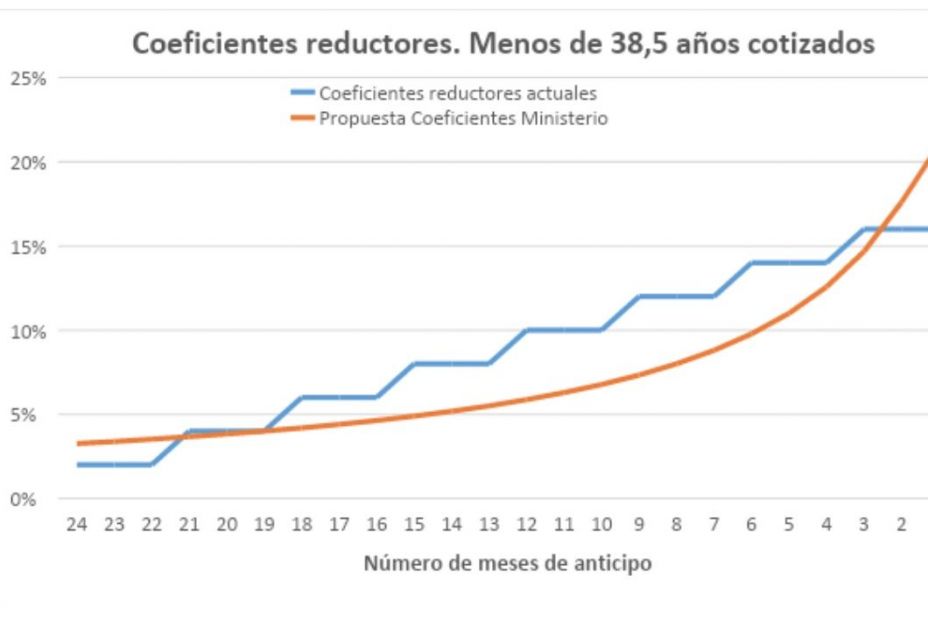

Tal como refleja el texto del Plan de Recuperación y Resiliencia enviado a Bruselas, la reforma traería consigo tres novedades respecto al modelo actual para aquellos que se jubilen dos años antes de la edad legal de manera voluntaria. En primer lugar, el nuevo cálculo planteado por Escrivá ante el Pacto de Toledo supondría que los tramos pasarían a ser mensuales, en vez de trimestrales como hasta ahora. Las nuevas penalizaciones irían desde coeficientes reductores máximos del 20% para los que se jubilen entre 24 y 23 meses antes con menos de 38 años y medio cotizados; y mínimos de 2,81% para los que lo hagan con un mes antes con más de 44 años y medio cotizados – frente al máximo de 16% y 1,6% actuales–.

Esto, además de los porcentajes estipulados que dependerán del número de años y meses cotizados (que van desde menos de 38 años a más de 44 años cotizados). Por último una de las principales novedades será que el cálculo se hará sobre la cuantía de la pensión y no sobre la base reguladora, lo que según expertos como Javier Díaz-Giménez, profesor de Economía en IESE (@iesebschool), es una buena noticia ya que el modelo anterior suponía una serie de "privilegios" para las rentas más altas que estaban topadas y acababan recibiendo solo un 2% de reducción real sobre su pensión, mientras que a las medias se les aplicaba cerca de un 8%. Este es además uno de los argumentos del Gobierno para el cambio. Pero no todos están de acuerdo.

Podría suponer hasta 460 euros menos para las rentas más altas

Según la mayoría de los expertos, los que más perjudicados se verían con este nuevo esquema serían los trabajadores con sueldos más altos y aquellos que decidan adelantar su jubilación 24 o 23 meses o lo hagan en el trimestre anterior a la edad legal con menos años cotizados. Todo dependerá del caso y de las características del trabajador, por lo que es sumamente complicado calcular todos los supuestos, pero varios expertos ya han empezado a estimarlos efectos sobre modelos tipo. Según una simulación realizada por el despacho de abogados BSK Legal & Fiscal a la que ha tenido acceso este diario, para los que tienen salarios más altos el cambios tendría un fuerte efecto castigo. Unos cálculos similares a los que estiman desde la Organización de Consultores de Pensiones (@OCOPEN_).

Según BSK, la pensión máxima podría verse reducida entre 244 euros al mes (para los que tengan carreras muy largas) y los 460 euros al mes (para los de carreras cortas) si se adelanta dos años el retiro respecto de la actual regulación. Más concretamente, para un trabajador que esté en las bases máximas y haya cotizado menos de 38 años, si ahora se jubila dos años antes cobrará 2.599 euros al mes, un recorte de 208 euros, puesto que la pensión máxima está en los 2.707 euros. Con el nuevo diseño, su nómina se reduciría hasta los 2.138 euros brutos al mes. En el caso de que hubiera cotizado más de 45 años, la merma se reduciría a 244 euros.

...Y 75 euros o menos para las pensiones medias y bajas

Según las mismas estimaciones compartidas por los abogados BSK en el caso de una pensión media cuya base reguladora sea de 1.500 euros y con menos de 38 años y medios cotizados, hasta ahora tendría una penalización del 16% de descuento si se jubilase. Por tanto percibiría una pensión de 1.260 euros mensuales. Con la nueva normativa, según los nuevos coeficientes reductores, tendría un 21% de descuento y, por tanto, su pensión sería de 1.185 euros (es decir, 75 euros menos). Ahora bien, si esta persona decidiera retrasar tan solo dos meses el acceso a la jubilación anticipada, el porcentaje reductor descendería a un 14,67%, resultando una pensión de 1.279,95 euros mensuales (20 euros mensuales más que con la normativa actual).

En el caso de tener más de 45 años cotizados, hasta ahora tendría un 13% de descuento, por tanto, percibiría una pensión de 1.305 euros. Con la nueva normativa, esto no sufriría variaciones. "Como puede verse, la mayor penalización es para quien tenga una pensión alta, por el cambio de criterio sobre la aplicación del coeficiente reductor", explican desde abogados BSK.

"No se penaliza igual a unos que a otros"

A estos de unirían los que coticen por bases inferiores, según los expertos. "No estarían afectados los que coticen por bases inferiores, aproximadamente, a la pensión máxima. Pasar de 24 a 21 meses de anticipo puede generar, en algunos casos, una ganancia de más de 8 puntos porcentuales en la cuantía de la pensión inicial. Pero, pasar de 3 a cero meses de anticipo con menos de 38,5 años cotizados, sólo supone una mejora de 0,41 puntos porcentuales. Esto significa que no se penaliza de la misma forma a unos que a otros, lo cual no tiene mucho sentido", opina Enrique Devesa, profesor de la Universidad de Valencia (@UV_EG) y miembro de Instituto de investigación económica IVIE (@Ivie_news).

En cuanto a los nuevos tramos propuestos, hay diferencia de opiniones. Para el profesor del IESE, Javier Díaz-Giménez crear casuísticas para 24 meses "es de locos" y genera más incomprensión aún, pero celebra que se haya transformado el modo de cálculo sobre la cuantía de la pensión. Por su parte Devesa, considera acertado que sea por meses (en lugar de trimestres), pero no tiene tanto sentido que sigan siendo diferentes según el número de años cotizados. "Se podrían unificar todos los coeficientes", propone y alerta que la justificación del Gobierno para los nuevos coeficientes es que sea "más equitativo", pero alerta de una doble penalización: "No tiene en cuenta que estas personas con rentas más altas están pagando cotizaciones que no repercuten en su pensión, con lo cual lo que hace esta nueva medida es perjudicar doblemente a estos individuos".

Los pensionistas, atrapados entre la certeza y la incertidumbre

En opinión de Javier Díaz-Giménez, lo que debería hacer el Gobierno es hacer un cambio real sobre el sistema de pensiones y que la cuantía empiece a calcularse en función de la esperanza de vida que tiene una persona al jubilarse. "Es lo que ya funciona en otros países, con modelos como las cuentas nocionales. De esa manera, no se iría por tramos, sino en función de la edad y el tiempo que se calcula que vivirá tu generación desde que empiece a cobrar la pensión", opina.

De igual manera, preguntado por este diario qué aconsejaría a una persona que se encuentre cercana a los 63 años que esté pensando en jubilarse anticipadamente, el economista asegura que tienen dos opciones: "O te jubilas mañana con los coeficientes fijados actuales, con la certeza de lo que va a pasar sobre tu pensión, o esperas a la reforma y asumes el "riesgo regulatorio", opina. "Esta parte de la reforma, aunque sea una de las más cerradas, tiene aún que aprobarse por la mesa de diálogo social, pasar por el Congreso, con sus enmiendas y trámites, por lo que los coeficientes ahora presentados, pueden ser otros". Es lo que opinan también desde OCOPEN, quienes creen que habrá cambios. "La sensación es que se está generando una angustia innecesaria entre los futuros pensionistas", aseguran.