Tres formas de jubilarte, cobrar pensión y trabajar

Las estrategias para prolongar la vida laboral y alargar el periodo de cotización

La jubilación del 'baby boom' a partir de 2025 exige ya reformas en las pensiones

Jubilación flexible: para personas jubiladas que quieren volver a trabajar

Jubilación parcial: para trabajadores en activo desde 60 años

Jubilación activa: cobrar el 50% de la pensión y trabajar sin límite

Pese a este alargamiento de la edad legal de retiro, en España la edad real de jubilación ronda los 63 años de media y existen numerosas empresas que realizan jubilaciones anticipadas vía ERE de empleados de cincuenta y tantos años. Estos jubilados prematuros agravan la sostenibilidad del sistema de las pensiones y plantea enormes problemas.

Ante este panorama, los expertos abogan por combinar varias iniciativas, entre ellas, prolongar la vida laboral para alargar el periodo de cotización, para lo cual es preciso incentivar medidas como la compatibilización de la pensión con el trabajo.

Jubilación flexible

Esta modalidad permite a la persona que ya se ha jubilado el volver a trabajar con un contrato a tiempo parcial, aunque la cuantía de la pensión se verá minorada, en proporción inversa a la reducción que se aplique a la jornada de trabajo del pensionista. El jubilado podrá trabajar por cuenta ajena en una jornada entre el 25% y 50% de la jornada completa que exista en su empresa.

Esta pensión de jubilación flexible es incompatible con las pensiones de incapacidad permanente que pudieran corresponder por la actividad desarrollada, con posterioridad al reconocimiento de la pensión de jubilación. En cambIo sí es compatible con las prestaciones de incapacidad temporal, derivadas de la actividad efectuada a tiempo parcial. La vuelta a la situación de jubilación es siempre posible, recalculándose la nueva pensión según las últimas cotizaciones que se hayan realizado.

Según Emilio J. González, profesor de Economía en Comillas-Icade (@UCOMILLAS), la ventaja del retiro flexible es que “el tiempo trabajado computa como tiempo cotizado, con lo que, al finalizar el contrato, la base reguladora vuelve a calcularse para determinar la nueva cuantía de la pensión. Además, y a diferencia también con la jubilación parcial, a esta fórmula pueden acogerse las personas con incapacidad temporal o permanente. El problema, en este caso, es quién quiera contratarlos”.

Jubilación parcial

Pueden acogerse a la modalidad legal de la jubilación parcial los trabajadores por cuenta ajena, integrados en cualquier Régimen de la Seguridad Social, así como los socios trabajadores o de trabajo de las cooperativas en los términos del artículo 215 de la LGSS, que tengan 60 años cumplidos y reúnan las demás condiciones exigidas para tener derecho a la pensión de jubilación contributiva de la Seguridad Social. Existen dos modalidades:

-Sin contrato de relevo. La edad mínima para acogerse a ella será la edad ordinaria de jubilación que resulte aplicable en cada caso (años reales, sin aplicación de coeficientes reductores de la edad de jubilación). Pueden optar los contratados a jornada completa o parcial, y la reducción de la jornada será como mínimo del 25% y máximo del 50%, o del 75% para quienes resulte de aplicación la disposición transitoria cuarta, apartado 5, de la LGSS. Los interesados deberán acreditar un período mínimo de cotización de 15 años (dos de ellos, incluidos dentro de los 15 años anteriores al hecho causante). Sin requisito de antigüedad en la empresa.

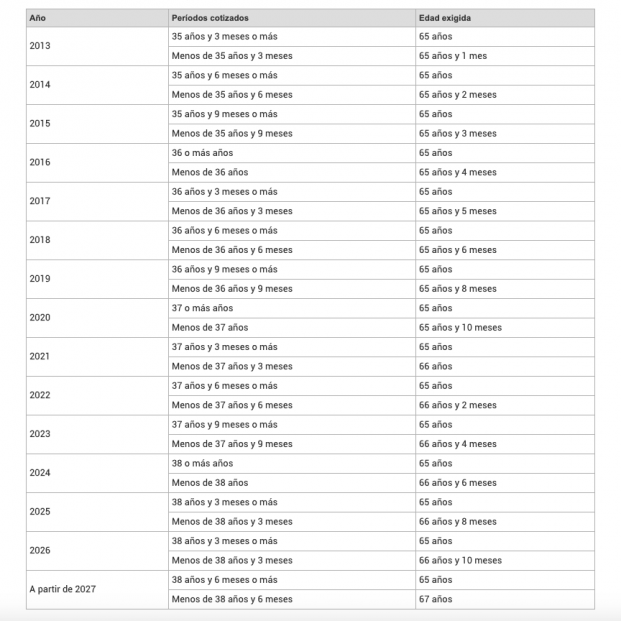

-Con contrato de relevo. En este caso, los empleados deberán estar contratados a jornada completa, aunque se asimilan los contratados a tiempo parcial cuyas jornadas, en conjunto, equivalgan en días teóricos a los de un trabajador a tiempo completo comparable. La edad mínima (sin aplicación de las reducciones de edad de jubilación), si tienen la condición de mutualistas, es de 60 años. Si no, la exigencia de este requisito de edad se aplicará de forma gradual hasta 2027, en función de los períodos cotizados:

Jubilación activa

La jubilación activa permite al trabajador jubilarse y cobrar la pensión de la Seguridad Social, pero al mismo tiempo continuar trabajando, ya sea a tiempo completo o parcial, y recibiendo ingresos laborales o profesionales ilimitados. Es una opción para los asalariados y autónomos, y muy restringida a los funcionarios públicos (los del Régimen General, a partir de los 70 años y solo por cuenta propia). En el caso de los trabajadores por cuenta ajena, pueden acogerse si llegan al 100% de su base reguladora, renuncian al 50% de su pensión y pagan un 8% de “cotización de solidaridad” (que no es computable para las prestaciones), además de la cotización por Incapacidad Temporal y por Accidentes de Trabajo y Enfermedad Profesional.

Los autónomos pueden optar por dos posibilidades: contratar a algún trabajador o no contratar a nadie. En el primer caso, acreditando tener contratado al menos a un trabajador por cuenta ajena, la cuantía de la pensión compatible con el trabajo será del 100%. Si, por el contrario, no se contrata a nadie, el importe será del 50%.

Mientras se esté compatibilizando la pensión con el trabajo, no se pueden aplicar los complementos para pensiones inferiores a la mínima.

Con la jubilación activa se cobra menos pensión, pero cuando el jubilado decida cesar completamente su actividad laboral, volverá a cobrar el importe total de su retribución por jubilación.