Pensiones: la letra pequeña de la reforma, que permite contar 25 o 27 años, pero solo hasta 2044

La 'hucha' de las pensiones se rellenará hasta 120.000 millones a mediados de los 40, según Escrivá

Pensiones: así es la subida de cotizaciones que rechazan empresas y expertos

El periodo de cálculo de la pensión se amplía a 29 años: 4 meses por año desde 2027

La reforma de las pensiones, que pilotará el sistema de jubilación y la financiación de la Seguridad Social en las dos próximas décadas, y deberá digerir el fuerte gasto que conlleva el retiro inminente y masivo de los baby boomers, ya es una realidad, tras la publicación en el Boletín Oficial del Estado (BOE) del Real Decreto-ley 2/2023, de 16 de marzo, de medidas urgentes para la ampliación de derechos de los pensionistas, la reducción de la brecha de género y el establecimiento de un nuevo marco de sostenibilidad del sistema público de pensiones.

El nuevo sistema, que entrará en vigor el 1 de abril, salvo determinados preceptos, ha sido pactado con los sindicatos UGT y CCOO, con el socio de gobierno, Unidas Podemos, y, lo más crucial, con la Comisión Europea. Las principales medidas actúan en tres ámbitos: el aumento de las cotizaciones sociales para recaudar más ingresos; el incremento progresivo de las cuantías de las pensiones mínimas, no contributivas y de viudedad; y la extensión del periodo de cálculo hasta 29 años, con un sistema dual que permitirá elegir entre los últimos 25 años cotizados o 29 años, descartando en este caso los dos peores.

Aunque la reforma ha sido aprobada por real decreto, la intención del ministro de Inclusión y Seguridad Social, José Luis Escrivá, es tramitarla como un proyecto de Ley, de forma que los grupos políticos podrán negociar enmiendas en el curso del trámite parlamentario. De momento, el PP ya ha anunciado que la derogará, si llega al poder.

Esta es la letra pequeña de la segunda pata de la reforma, según el decreto que publica el BOE:

Pensión: 25 años cotizados, o los 27 mejores de 29

Con el nuevo modelo para calcular la pensión van a coexistir, de modo gradual y progresivo dos fórmulas: una que computaría los últimos 25 años cotizados, y otra que tomaría en cuenta los últimos 29, excluyendo los dos peores. Esto implica que con la segunda opción se computarían, cuando estuviera del todo implementada, 27 años de cotizaciones a la Seguridad Social, los mejores, para que el trabajador lograra una mayor pensión.

Ahora bien, este cambio será gradual, con arreglo al siguiente calendario:

- Desde el 1 de enero de 2026 (y antes del 1/1/2041), la pensión se calculará aplicando la fórmula más favorable al trabajador, es decir, la de los 25 o la de los 27 años (de un periodo total de 29 cotizados). La ampliación se irá llevando a cabo a razón de un aumento de 4 meses cada año.

- Por ejemplo, en 2030, la base reguladora de la pensión de jubilación podrá calcularse con la opción A) 25 años cotizados o la opción B) las 310 bases de cotización (25,83 años) de mayor importe comprendidas dentro de un período de 320 meses (26,66 años).

- En 2038 se habrá completado la ampliación a 27 años, y se podrán excluir del cálculo los 24 peores meses de los últimos 29 años, según precisa el Ministerio de Seguridad Social.

- Hasta 2040 podrá elegirse entre el modelo de los 27 años (de un rango de 29) o seguir contando los últimos 25 años.

- Entre 2041 y hasta 2044, período transitorio específico en el que se irá incrementando, 6 meses cada año, el número de bases de cotización a incluir en el cálculo de la base reguladora, en la redacción vigente a 1 de enero de 2023, a efectos de determinar qué base reguladora es la más favorable para el trabajador. Así, en 2041 ya no se podrán contar 25 años, sino 25 años y medio; en 2042 serán 26 años cotizados; en 2043 ya se contarán 26 años y medio, y en 2044 el cómputo subirá hasta los 27 años de cotizaciones.

- En 2044 deja de existir el modelo dual: el periodo de cálculo de la pensión será de 29 años, excluyendo los dos peores años de cotización, es decir, se contarán 27 años efectivos, los mejores de 29.

Pagaremos el doble en cotizaciones del MEI

El incremento de cotizaciones es una de las piedras angulares de esta reforma, por varias vías. La principal, el Mecanismo de Equidad Intergeneracional (MEI), que hoy implica cotizar el 0,6% (el 0,5% lo paga la empresa y el 0,1% el trabajador) y cuya cotización se incrementará, a un ritmo de una décima por año, hasta llegar a suponer el 1,2% en 2029. Cuando el sistema esté del todo implantado, en 2029, la empresa pagará el 1% y el trabajador, el 0,2%.

Con esta sobrecotización, el Gobierno pretende rellenar el Fondo de Reserva de la Seguridad Social, por lo cual, esta cuota no podrá ser objeto de bonificación, reducción, exención o deducción alguna, ni objeto de disminución por la aplicación de coeficientes correctores.

En principio, si no hay desvíos extraordinarios del gasto en pensiones en las dos próximas décadas, entre 2030 y 2050, se mantendría esa sobrecotización del 1,2%. Sin embargo, la reforma introduce una novedad importante, pues esta sobrecuota del MEI podrá aumentar, de manera automática, si el gasto en pensiones sobrepasa el 15% del PIB

7% extra en cuotas para sueldos desde 90.000 euros

La reforma Escrivá crea la denominada cuota de solidaridad, desde 2025, una cotización extra que pagarán los trabajadores cuyo sueldo supere la base máxima. La propuesta inicial de cuota de solidaridad pactada entre el Gobierno y los sindicatos contemplaba arrancar esa cuota en el 1% en 2025, para ir aumentando a un ritmo de 0,25 puntos por año, hasta llegar al 6% en 2045 (5% a cargo de la empresa y 1% a cargo del trabajador).

Pero, tras pactar con el Pdecat, el ministro Escrivá ha aceptado, y así figura en el BOE, una cuota extra progresiva, en función de la parte de salario que exceda de la base máxima. Así, a partir de 2025, se aplicará una cotización extra del 0,92% a salarios que vayan de la base máxima a un 10% superior. El siguiente tramo, que irá desde el 10,1% más de la base máxima hasta el 50%, sufrirá una cuota del 1%. Por último, los salarios por encima del 50% de la base máxima pagarán un extra del 1,17%, según detallan fuentes del Ministerio.

Desde 2045, año en el que la cuota estará desplegada al completo, el primer tramo de ingresos tendrá una cuota extraordinaria del 5,5%, mientras que al segundo tramo se le aplicará un tipo del 6%, y al tercero, es decir, sueldos superiores a los 90.000 euros, soportarán una cuota de solidaridad extra del 7%

De esta cuota de solidaridad se libran, por ahora, los autónomos, debido a que este año se ha reformado su sistema de cotización, y fuentes ministeriales precisan que van a evaluar primero el impacto del nuevo RETA (cotizaciones por rendimientos netos) antes de plantear nuevas medidas.

Fuerte desequilibro entre destope de bases y de pensión

La reforma de las pensiones contiene asimismo un destope de bases y de pensiones máximas, si bien a un ritmo muy desproporcionado.

Por una parte, las bases máximas de cotización subirán anualmente con el IPC más un cuantía fija de 1,2 puntos entre 2024 y 2050. Esto implicará un aumento acumulado del 38% hasta 2050. El Gobierno evaluará cada cinco años en el marco del diálogo social la subida de las bases máximas de cotización y remitirá un informe a la Comisión del Pacto de Toledo.

En cuanto al destope de las pensiones máximas, estas se revalorizarán año a año con el IPC anual, más un incremento adicional de 0,115 puntos porcentuales acumulativos hasta 2050, lo que supondrá un alza aproximada del 3%. A partir de 2051 y hasta 2065, se producirán incrementos adicionales para que al final del periodo, en 2065, la pensión máxima haya subido de manera acumulada un 20%. A partir de ese año, el plan establece que se valorará la conveniencia de alcanzar un incremento total del 30%.

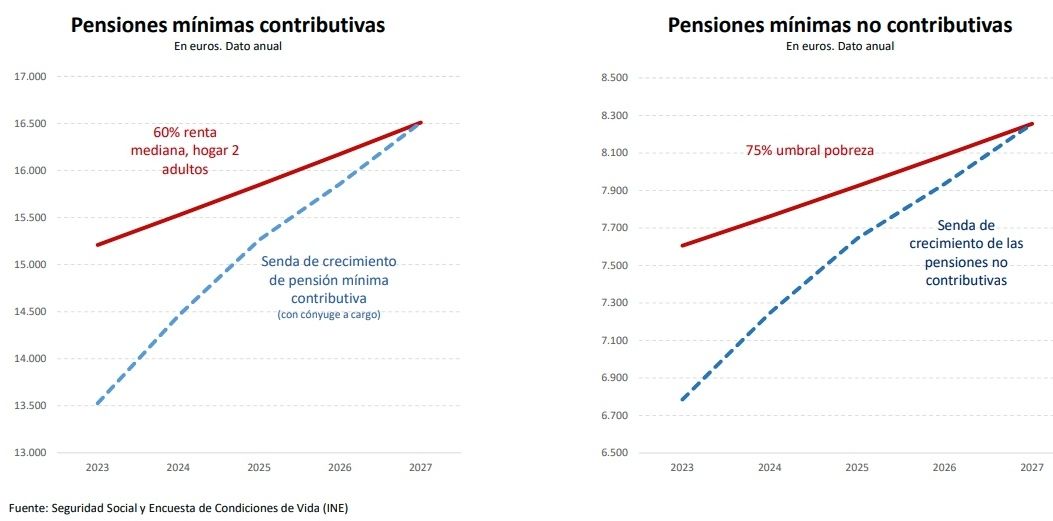

4 años para que la pensión mínima llegue a 1.200 euros

La pensión mínima subirá progresivamente, hasta situarse en 2027 en unos 16.500 euros anuales, lo que significa 1.200 euros mensuales (en 14 pagas), de forma que la pensión mínima contributiva se alineará con el 60% de la renta mediana (para un hogar de dos adultos). Es decir, una subida del 22%.

Esto significa que las pensiones mínimas pasarán desde los actuales 13.500 euros anuales, hasta 16.500 euros en el año 2027, según los cálculos realizados por la Seguridad Social.

Pensiones no contributivas: 8.300 euros en 2027

También se asegura que las pensiones no contributivas crecerán por encima de la inflación anual, hasta converger en 2027 con el 75% del umbral de la pobreza calculado para un hogar unipersonal.

Según la proyección efectuada por el departamento de Escrivá, estas pagas experimentarán un incremento del 22%, con lo cual, pasarían desde los alrededor de 6.800 euros al año actuales, hasta alcanzar cerca de 8.300 euros en 2027.

Viudedad: subidas del 17%-30% ya en 2024

Fruto de un acuerdo del Gobierno con EH Bildu, las pensiones mínimas de viudedad subirán entre 1.775 y 3.800 euros anuales en cuatro años, equiparándolas así con las pensiones contributivas de jubilación.

Más en detalle, el acuerdo consiste en que las pagas mínimas de viudedad suban en 2024 desde 40 euros al mes para las pensiones individuales, hasta los 126 euros más en viudedad con cargas.

De esta manera, se producirá un aumento considerable en las pensiones mínimas de viudedad, un alza del 17% para las individuales hasta un aumento del 30% para la modalidad con cargas.

Plus de brecha de género: 10% extra en 2024-25

Las mujeres sufren una gran brecha en pensiones con respecto a la de los hombres, debido a su mayor implicación en las labores de cuidados (de hijos y de mayores, familiares), que les provoca el tener carreras profesionales más irregulares y, por ende, pensiones de jubilación de inferior cuantía.

Para compensarlo, existe desde febrero de 2021 el complemento de brecha de género de las pensiones, que en el año 2023 tiene un importe de 30,40 euros mensuales por cada hijo o hija, con el límite de cuatro veces dicho importe. El complemento no se tiene en cuenta en la aplicación del límite máximo de las pensiones contributivas ni para determinar el complemento para pensiones inferiores a la mínima.

Con la reforma, este complemento subirá un 10% adicional a su revalorización anual en el bienio 2024-2025, con lo cual el Ejecutivo pretende reducir la brecha en pensiones, heredada de la brecha salarial.

Mejora de 'lagunas' de cotización de mujeres

Asimismo, se mejora la cobertura de lagunas de cotización (meses en lo que no se ha cotizado y que son tenidos en cuenta para calcular las pensiones) para las mujeres. Así, los vacíos de cotización se compensarán con el 100% de la base mínima los primeros 48 meses (4 años), y con el 50% de la base mínima a partir del mes 49, añadiendo para las mujeres asalariadas el 100% de la base mínima entre el mes de vacío 49 y el 60 (hasta el quinto año) y el 80% de la base mínima entre el mes 61 y el 84 (del quinto al séptimo año).

Esta medida estará vigente mientras la brecha de género sea superior al 5% y podrá aplicarse a hombres en situaciones comparables. Además, se reconocerán como cotizados los tres primeros años de excedencia por cuidado de hijos y familiares.

Por su parte, a los autónomos también se les cubrirán, por primera vez, lagunas de cotización.

El gasto en pensiones subirá al 15% del PIB

¿Cuánto subirán los ingresos y cuánto aumentarán los gastos de la Seguridad Social con el despliegue de la reforma recién aprobada por el Gobierno? Según fuentes de la negociación, con los cambios incluidos en la nueva norma, el gasto en pensiones subirá hasta situarse en el 15% del Producto Interior Bruto (PIB), que supone 3 puntos porcentuales más, puesto que en la actualidad roza el 12%.

Aunque el Gobierno no ha detallado en millones su estimación de ingresos (afirma que las nuevas medidas "aportarán ingresos por un 1% del PIB en los momentos de mayor tensión demográfica"), miembros de la mesa de diálogo social prevén que el nuevo sistema recaude por cotizaciones unos 15.000 millones al año, frente a un alza del gasto de menos de 3.000 millones.

2047, año de máxima tensión de gastos

Según fuentes gubernamentales, los cálculos realizados alertan de que el año 2047 será el de máxima tensión del gasto en pensiones, para luego decrecer de manera vertiginosa. El horizonte probable es que en España existan 15 millones de jubilados a mitad de siglo, y se prevé que el gasto en sus prestaciones represente en torno al 15 % del Producto Interior Bruto.

La 'hucha' tendrá 120.000 millones a mitad de los 40

Los ingresos que se obtengan con la sobrecotización del MEI irán destinados a rellenar el Fondo de Reserva de la Seguridad Social, la llamada hucha de las pensiones, que en la actualidad tiene menos de 3.000 millones de euros.

De acuerdo a los cálculos del Gobierno, llegará a acumular entre 120.000 y 130.000 millones de euros hacia mediados de los años 40, el doble de lo que tuvo en 2011 (68.000 millones de euros), hasta ahora la cifra récord.

La reforma recién aprobada establece que, desde el año 2033, será la Ley de Presupuestos Generales del Estado la que decidirá el desembolso anual a efectuar por el Fondo de Reserva, en términos de porcentaje del PIB, pero siempre con un límite del 0,10%- 0,91% del PIB, para cada ejercicio del periodo 2033-2053, dependiendo de cada ejercicio.

La AIREF alertará de desvíos del gasto

El Gobierno hará que la Autoridad Independiente de Responsabilidad Fiscal (AIReF) publique, desde marzo de 2025 y cada tres años, un informe de evaluación sobre el impacto de las medidas de ingresos del sistema entre 2022 y 2050, con el objetivo de que el gasto en pensiones no supere el 15% del PIB.

Se barajan tres escenarios:

1) Si el impacto anual medio de las medidas de ingresos es igual al 1,7% del PIB, el gasto medio bruto en pensiones no podrá superar el 15% del PIB, en el periodo 2022-2050.

2) Si supera ese 1,7% del PIB, el gasto en pensiones no podrá exceder del 15% del PIB, más la diferencia entre el impacto medio anual estimado de las medidas y el 1,7%.

3) Si la AIREF estima un impacto anual medio de las medidas de ingresos inferior al 1,7% del PIB, el gasto no podrá superar el 15% del PIB, menos la diferencia entre el impacto medio anual estimado de las medidas y el 1,7%.

Se prevé un aumento automático de cotizaciones del MEI

La AIREF se convierte de este modo en una de las guardianas de la reforma, ya que en caso de que detecte un exceso del gasto en pensiones, el Ejecutivo propondrá al Pacto de Toledo medidas para eliminarlo, ya sea vía aumento de las cotizaciones u otra fórmula alternativa que eleve los ingresos o reduzca el gasto en pensiones, o una combinación de ambas.

En todo caso, la reforma recién aprobada dicta que, si estas medidas se retrasaran en el tiempo, la cotización del MEI aumentará para compensar dos décimas partes del exceso estimado por la AIReF a partir del 1 de enero del año siguiente, y otras dos décimas partes en cada uno de los años siguientes, hasta que se adopten nuevas medidas del mismo impacto o el exceso de gasto sea corregido.

Reforma de la jubilación parcial en tres mes

Con el horizonte del mes de junio de 2023, el Gobierno se ha comprometido a poner en marcha otras dos medidas de reforma, según el pacto al que ha llegado con los sindicatos UGT y CCOO. Una de ellas, afecta a la jubilación parcial, que se negociará con los agentes sociales, para garantizar un régimen de compatibilidad efectiva entre trabajo y pensión, preservar la calidad del empleo de los relevistas, y equilibrar el coste de esta modalidad de pensión.

Mejora del paro de los autónomos

También en el plazo de tres meses, se pondrá en marcha el Observatorio para el paro de los autónomos, cuyo objetivo es mejorar la eficacia y cobertura de la prestación por cese de actividad por causas económicas de los trabajadores autónomos, así como de la integración de periodos sin obligación de cotizar.

¿Injusto? La base máxima subirá 38%, la pensión, 3%

Tal como explica Mariano Jiménez (@MjimenezLash), presidente de OCOPEN y director general en Cpps Asesores, esta reforma, además de ser insuficiente para avanzar en sostenibilidad, "vuelve a quebrar con mayor intensidad la equidad actuarial y la contributividad del sistema, al ensanchar las diferencias entre base máxima y pensión máxima (la primera crecería un 38% y la segunda tan solo un 3% en términos reales) e incrementar los tipos de cotización (MEI y cuota de solidaridad), sin reflejo de ese esfuerzo contributivo en una mejora de las pensiones".

Para este experto, es incuestionable que "se empeora la equidad actuarial y se vuelven a introducir elementos impropios en un sistema que es por naturaleza eminentemente contributivo". Critica, además, que las nuevas "medidas carecen del deseable acuerdo con todos los agentes sociales y de un amplio respaldo parlamentario, aspecto ya de por sí muy negativo para la articulación de un sistema que necesita de amplios acuerdos y consensos que garanticen un marco normativo estable y duradero. Las medidas anunciadas vuelven a ser parciales y adolecen nuevamente de un enfoque global e integral, que tenga en cuenta la evolución previsible de gastos e ingresos, con el objetivo de mejorar la sostenibilidad del sistema".

Destopar la base y la pensión máxima "no es la panacea"

Sobre el papel, los expertos coinciden en que el doble destope de la base máxima de cotización, fijada en 4.495,50 euros mensuales en 2023, y de la pensión máxima, de 3.059 euros mensuales (39.469 euros anuales), conllevaría un aumento de las cotizaciones y, por tanto, de los ingresos, y podría contribuir a mejorar la equidad del sistema, pero avisan de que, en todo caso, no es la panacea y tiene una cara oculta. "Debería hacerse con cautela, ya que para algunas empresas puede suponer un aumento importante del coste laboral y, al mismo tiempo, significar una disminución del salario neto de los afiliados por la parte de cotización a la Seguridad Social que les corresponde", según reflejaba un reciente informe del Observatorio de Pensiones de Willis Towers Watson.

Muy crítico con la reforma diseñada por Escrivá es asimismo el director ejecutivo de FEDEA, Ángel de la Fuente. para quien la reforma de las pensiones exigirá "cuantiosas y crecientes aportaciones de recursos generales, que podrían dejar poco margen para otras prioridades". Pronostica igualmente que, con el modelo dual de cálculo de la pensión inicial (25 años cotizados o 29 años excluyendo los dos peores), aumentará el gasto" del sistema, puesto que tan sólo optarán por el cómputo más largo a quienes beneficie porque con él perciban una pensión más alta.

De la Fuente detalla también que, según análisis realizados por FEDEA, la subida de los tipos de cotización en un 1,2% ligada al Mecanismo de Equidad Intergeneracional no aportará lo necesario para compensar el incremento esperado en el gasto en los próximos años, coincidentes con el masivo retiro del baby boom.

Se compensará a pensionistas por el gasto farmacéutico

El BOE incluye asimismo una disposición mediante la cual, "los pensionistas de la Seguridad Social y sus beneficiarios que, durante el periodo comprendido entre diciembre de 2021 y noviembre de 2022, quedaron encuadrados en alguno de los colectivos sometidos a aportación económica (...) de la Ley de garantías y uso racional de los medicamentos y productos sanitarios cuando hubieran debido quedar exentos de la misma, en virtud de lo dispuesto en el párrafo i) del artículo 102.8 del mencionado texto refundido, recibirán la aportación económica prevista en el apartado 2".

De este modo, el Instituto Nacional de la Seguridad Social procederá, en el plazo de seis meses, a abonar la cantidad correspondiente a estos pensionistas, al contar en sus bases de datos con la información de las cuentas corrientes de los beneficiarios. Será "un importe equivalente al límite máximo de aportación mensual previsto en los párrafos b) o c) del artículo 102.6 de la Ley de garantías y uso racional de los medicamentos y productos sanitarios, en función del grupo de aportación farmacéutica en el que hubieran sido encuadrados indebidamente", detalla el BOE.

Mutuas: no podrán ir al INSS por denegación de alta

También se recoge en el BOE que las mutuas colaboradas de la Seguridad Social ya no tendrán posibilidad de dirigirse al Instituto Nacional de la Seguridad Social (INSS) si el servicio público de salud desestima su propuesta de alta. En la actualidad, aunque las mutuas no pueden emitir bajas, partes de confirmación ni altas médicas en los procesos de incapacidad temporal derivados de contingencia común, sí pueden realizar propuestas de alta cuando consideren que el trabajador está capacitado para trabajar. La inspección médica de los servicios de salud tiene un plazo para responder a esta propuesta, pero si pasado éste no ha recibido notificación alguna o se desestima, las mutuas pueden solicitar el alta al INSS.

A partir de ahora, con el cambio introducido en la reforma de pensiones, las mutuas sólo podrán acudir al INSS si no reciben contestación de la inspección médica de los servicios de salud a su propuesta de alta, pero no podrán hacerlo en caso de que ésta haya sido denegada.

Otro de los cambios que determina la reforma de pensiones es que, si pasado el plazo de 365 días de baja por IT no hay emisión de alta médica, se prorrogará de forma automática la incapacidad temporal, sin necesidad de declaración expresa.