El destope de pensión 'castiga' a quienes coticen por bases altas, sobre todo si son jóvenes

El ahorro para el sistema es irrelevante y rompe la equidad generacional, según expertos

El destope de pensiones que plantea Escrivá no compensa el gasto que supone ligar la subida al IPC

Pensiones: la reforma del periodo de cálculo y bases máximas se retrasa a 2023

El destope gradual y asimétrico propuesto por el ministro de Seguridad Social, José Luis Escrivá, con el que pretende eliminar progresivamente el actual techo que tienen las bases de cotización a la Seguridad Social y la pensión máxima que se puede cobrar en España, es uno de los planes estrella de la segunda fase de la reforma de las pensiones, que el Gobierno negocia actualmente con los agentes sociales (UGT y CCOO y la patronal CEOE-Cepyme). Una medida que los sindicatos ven con buenos ojos (aunque exigen negociar cómo, cuánto y a qué ritmo se realizará el citado destope), y a la que la patronal se opone, por la elevación de costes que supone.

Este proyecto es asimismo criticado por numerosos expertos, precisamente por el desequilibrio tan evidente entre el rápido ritmo al que aumentará el pago de las cotizaciones para la empresa y para los trabajadores que estén en esas bases máximas, en contraste con la lenta velocidad a la que subirá el importe de la pensión máxima.

Según el texto conocido a fecha 14 de diciembre de 2022, las bases máximas de cotización subirán cada año, lo mismo que el IPC, más un porcentaje:

1) Base de cotización máxima: incremento anual de 1,154 puntos porcentuales en términos reales durante el periodo 2025 y 2050. A partir de 2050 no crecerá más en términos reales.

2) Pensión máxima: el incremento anual en términos reales variaría, según el periodo, ya que entre 2025 y 2050, la subida sería de 0,115 puntos porcentuales, mientras que entre 2051 y 2065, el incremento anual variaría entre 0,182 puntos en 2051 y 1,455 puntos en 2065.

Se calcula que en estos momentos existen unos 30.000 millones de euros en salarios que no cotizan a la Seguridad Social (por estar topada la base máxima), por lo que ir levantando ese tope, progresivamente y a lo largo de los años, supondría importantes subidas de ingresos para la Seguridad Social.

Perjudica a los más jóvenes, dicen los expertos

La medida propuesta por el Gobierno "empeora la contributividad del sistema y, sobre todo, perjudica a la equidad intergeneracional, por la mayor velocidad de incremento de la base de cotización máxima que de la pensión máxima. También va en detrimento de la cuantía de la pensión que recibirán quienes coticen por bases altas", critica el Grupo de Investigación en Pensiones y Protección Social, de la Universidad de Valencia, en su informe El incremento de la base de cotización máxima y de la pensión máxima. Para los miembros de este grupo, entre ellos Enrique Devesa e Inmaculada Domínguez, "el pago de una cotización sin recibir prestaciones a cambio se convierte en el equivalente a un impuesto adicional al IRPF".

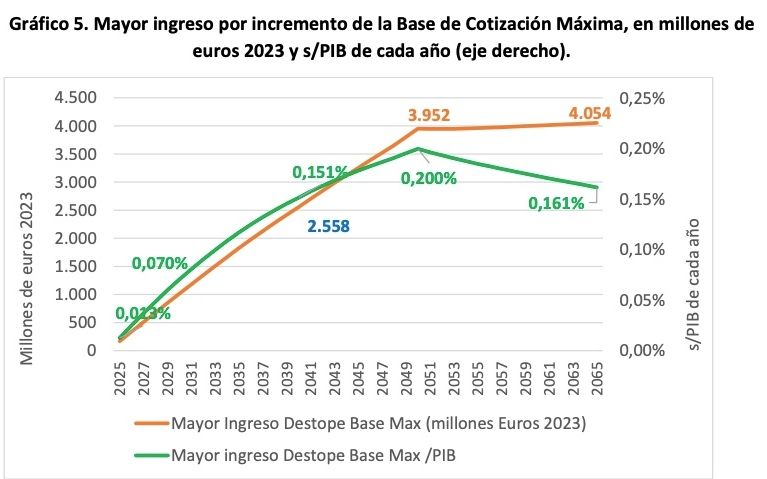

Según Enrique Devesa (@DevesaCarpio), profesor titular de Economía Financiera y Actuarial de la Universidad de Valencia e investigador del IVIE, el proyecto del ministro Escrivá "no es un destope en realidad, porque seguirá habiendo una base de cotización máxima y una pensión máxima". Tal como se detalla en el informe de la Universidad de Valencia, "el incremento de la base máxima va a generar unos mayores ingresos que, según nuestros cálculos, no van a superar 0,2 puntos de PIB, que, en 2050, supone unos 4.000 millones de 2023. Por su parte, la menor velocidad de subida de la pensión máxima va a dar lugar a un incremento del gasto, que en 2050 será de 0,025 puntos de PIB (una décima parte del incremento de la base máxima), si bien luego seguirá aumentando".

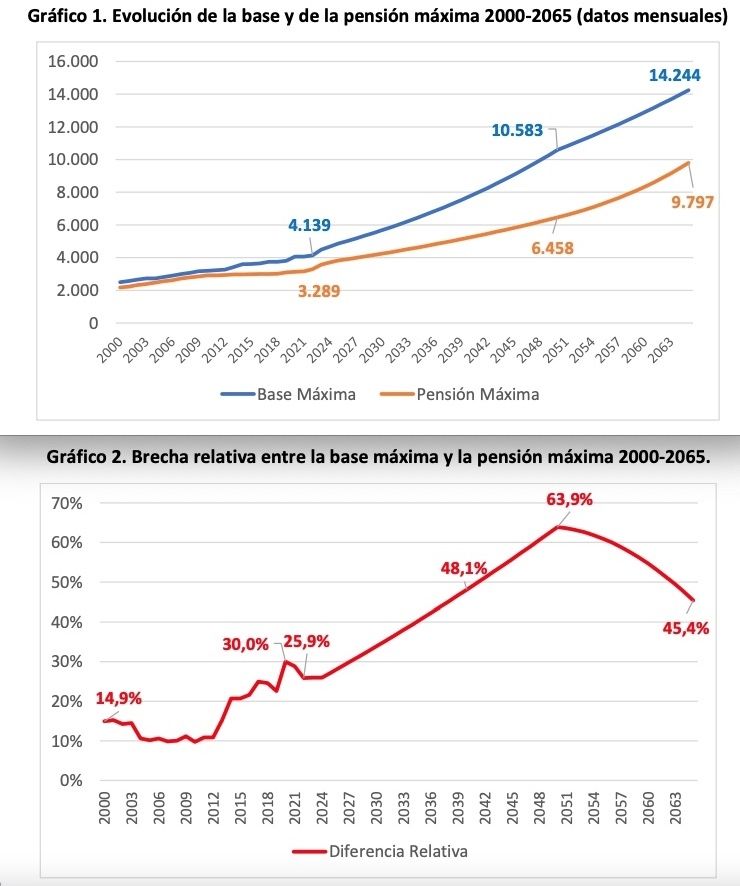

Otra de las consecuencias del planeado destope es que la brecha entre cotización máxima y pensión máxima crecerá rápidamente hasta 2050, pasando del 25,9% en 2022 al 63,9% en 2050. Por lo tanto, en 2050 la base máxima será un 63,9% superior a la pensión máxima, para luego bajar casi 20 puntos porcentuales entre 2050 y 2065, especifica este informe (ver gráfico inferior).

A juicio de Devesa, "el efecto conjunto de las dos medidas alcanzaría un ahorro máximo de 0,174 puntos de PIB en 2050. Es un ahorro poco relevante para el sistema de Seguridad Social, si lo comparamos con el fuerte incremento que va a suponer la revalorización de pensiones con el IPC: 2,5 puntos de PIB en 2050". Para este experto, es evidente que "el esfuerzo de estas dos medidas va a recaer sobre los salarios más elevados, disminuyendo la contributividad del sistema para este colectivo, ya que van a cotizar más y van a recibir un aumento de pensión muy pequeño".

Cabe matizar que, a priori, los más perjudicados serán los más jóvenes que coticen por bases máximas durante este periodo entre 2025-2050, porque tendrán que pasar un mayor número de años soportando cotizaciones más altas, con la promesa de recibir, cuando se jubilen, al cabo de 20 o 30 años, una mayor pensión.

Según recalcan los expertos de la Universidad de Valencia, "a partir de 2050 es cuando empezará a subir más la pensión máxima".

"Se deteriora el carácter contributivo" del sistema

El Banco de España ha cuantificado en un informe que los pensionistas en España cobran de media un 74% más de lo aportado con sus cotizaciones, poniendo cifras a la generosidad del sistema de pensiones español, si bien puntualiza que ese porcentaje varía en función del importe de las pagas. En este sentido, el Instituto de Actuarios Españoles concluye, en un estudio de 2020, que las personas que cotizan por la base máxima reciben un 38% más de lo que aportan, mientras que los que lo hacen por bases medias con perfil cóncavo reciben un 60% más de lo aportado.

Igualmente, los expertos de la Universidad de Valencia consignan en su informe que "esta diferencia muestra un gran problema de equidad, pues el esfuerzo de cotizar por bases más altas no se traduce, al menos en su totalidad, en una pensión mayor, deteriorando severamente el carácter contributivo del sistema".

FEDEA también critica el destope

Las críticas al plan de Escrivá llegan también desde la Fundación de Estudios de Economía Aplicada (FEDEA @socialfedea), que en su documento Seguimiento de las reformas e inversiones del Plan de Recuperación, firmado por Ángel de la Fuente, analiza los dos ejes de la segunda fase de la reforma de las pensiones, y concluye que el impacto neto de los cambios propuestos por el Gobierno en el periodo de cálculo de la pensión se traduciría en "una ligera reducción de la pensión media inicial de las futuras cohortes de jubilados".

Respecto a la otra medida estrella, el destope parcial de cotizaciones sociales, asegura que tampoco resolvería los problemas de sostenibilidad del sistema de pensiones, pues "aportaría como mucho el 0,15% del PIB en nuevos ingresos cuando se complete en 2050".

Además, FEDEA insiste en que dicho destope es "un impuesto oculto y muy distorsionador, que no debería formar parte del esquema de financiación de la Seguridad Social”, asegura De la Fuente en su informe, donde reclama que se supriman las cotizaciones por encima de esos umbrales, y sean reemplazadas por otro instrumento más adecuado. “Lo mejor sería en la práctica un recargo proporcional de solidaridad sobre la cuota del IRPF, lo que aseguraría un reparto equitativo de los costes no puramente contributivos del sistema de protección social entre una base más amplia de contribuyentes”, mantiene el experto de FEDEA.

"Medida cortoplacista que subirá el coste laboral"

Otras de las pegas que algunos expertos ponen al anunciado destope es que se trata de una medida cortoplacista, pensada para anticipar ingresos a la Seguridad Social, pero con impacto en el alza de los costes laborales. Así lo considera Pau Monserrat (@pmonserrat), economista y profesor asociado de la UIB y CEO de Futurfinances.com, para quien "puede tener sentido que se paguen más cotizaciones a la Seguridad Social por las rentas del trabajo, que son las que más dinero generan, para que se logre una pensión más alta, sin embargo, teniendo en cuenta que en un futuro habrá un incremento de costes, porque las pensiones serán más altas, esta es una medida cortoplacista que lo que hace es anticipar ingresos. No es una medida de equilibrio del sistema, ya que los ingresos que se obtienen hoy se convierten en más gastos en un futuro. Es como tapar un agujero".

Para Monserrat, existe otra consecuencia evidente: "Se va a incrementar un poco el coste del empleo, tanto del trabajador como de la empresa", cuando se elimine el tope actual de cotización a quienes más ganan.

En parecido sentido, Mariano Jiménez (@MjimenezLash), presidente de OCOPEN y director general en Cpps Asesores, advierte de que el proceso de destope de la base de cotización máxima "redundará sin duda en mayores ingresos para el sistema para los próximos años, pero es importante que sea gradual para que pueda ser asumido por las empresas en la evolución de sus costes laborales. Es importante que esta medida vaya acompañada de un incremento equivalente de la pensión máxima para garantizar la contributividad y la equidad actuarial, algo que no ha sucedido en los últimos años".

Tal como detalla este experto en pensiones, jubilación y previsión social, de 2010 a 2022, "el diferencial entre la base de cotización máxima y la pensión máxima ha aumentado del 23% al 32%. Garantizando en este proceso la necesaria equivalencia entre incremento de base máxima y pensión máxima, los efectos de la reforma mejorarían en parte y, al menos en el corto plazo, la sostenibilidad del sistema, por los diferentes efectos temporales de la subida de bases de cotización y, por tanto, subida inmediata de los ingresos, y de la subida de prestaciones (pensión máxima) y, como resultado, de los gastos, que en este caso se materializarían en un momento más lejano".