Banco de España alerta: la sobrecotización del subsidio de paro de 52 años frena volver al empleo

Pide bajar la cotización actual del 125% hasta coincidir con la cuantía de la paga: 80% del Iprem

Tras la señal de alerta lanzada por la OCDE hace unos meses, este jueves el Banco de España ha advertido sobre ciertos efectos perniciosos de los subsidios de desempleo; en concreto, avisa de que la sobrecotización en el subsidio de mayores de 52 años desincentiva su reincorporación al trabajo por la diferencia entre la base de cotización (125% del salario mínimo interprofesional) y el importe de la ayuda (equivalente al 80% del Indicador Público de Rentas de Efectos Múltiples, Iprem).

La autoridad monetaria, que dirige el exministro de Seguridad Social, José Luis Escrivá, sugiere en su informe anual 2025 que, si se rebajara la cotización de este subsidio hasta hacerla coincidir con la cuantía de la prestación (es decir, con el 80% del Iprem), aumentaría la probabilidad de reincorporarse al mercado laboral, especialmente entre las mujeres.

En su detallado análisis sobre este subsidio, el Banco de España hace hincapié en que su diseño actual genera fuertes desincentivos para la reincorporación de estas personas al mercado laboral.

SUBSIDIO DE DESEMPLEO PARA MAYORES DE 52/55 AÑOS

Algunos puntos clave que señala el Banco de España son estos:

- Características excepcionales. A diferencia de otras ayudas, este subsidio tiene dos características únicas: una duración indefinida (se cobra ininterrumpidamente hasta la edad de jubilación) y cotiza para la pensión de jubilación con cargo a los servicios públicos de empleo.

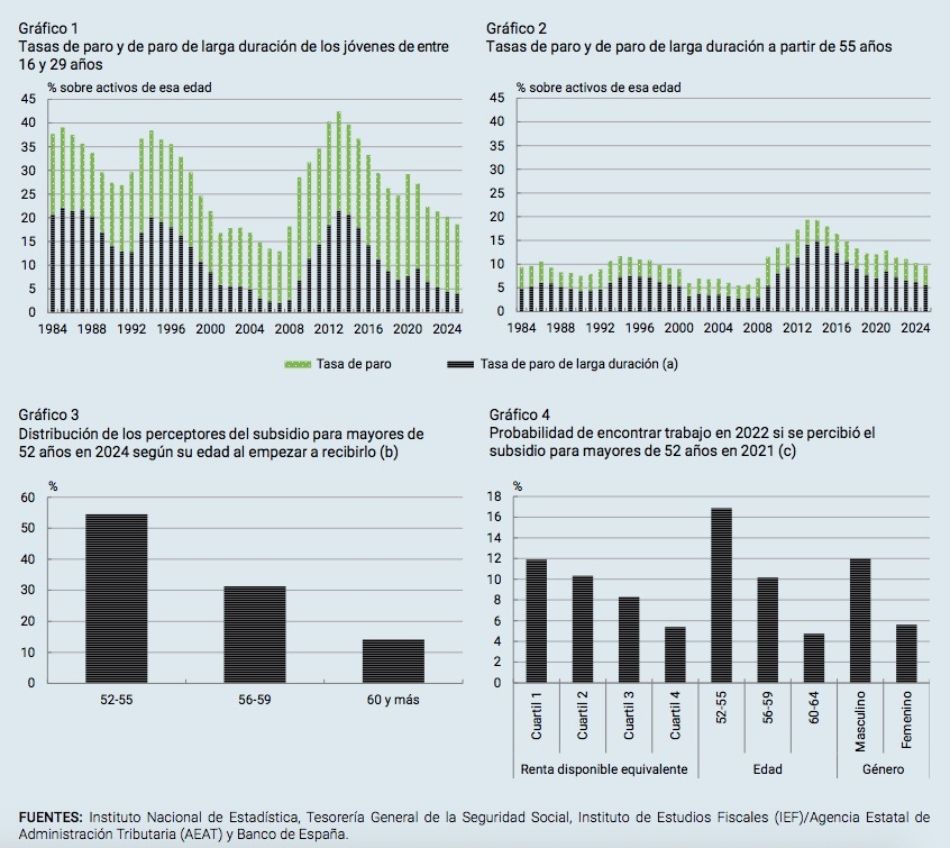

- Bajísimo retorno al empleo. El informe destaca que la tasa de reentrada laboral de estos beneficiarios es muy baja. Por ejemplo, de los perceptores que no trabajaron en 2021, solo un 8,9% consiguió volver a trabajar al menos un día en 2022, frente al 29,9% de éxito que tienen las prestaciones contributivas normales. De hecho, el 55% de los perceptores en 2024 empezaron a cobrar esta ayuda antes incluso de cumplir los 55 años.

- Sobrecotización como riesgo. El Banco de España identifica que una gran parte del desincentivo para buscar trabajo radica en la elevada cotización que el Estado paga por el desempleado. Mientras que la persona cobra mensualmente una ayuda equivalente al 80% del Iprem, el Estado cotiza para su jubilación por un valor superior, correspondiente al ya citado 125% del Salario Mínimo Interprofesional (SMI). Esta brecha, que se ha ampliado desde 2019 por las subidas del SMI, hace que a muchos no les compense económicamente aceptar un empleo, según subraya el Banco de España en su informe.

- Simulación de mejoras. A través de un modelo de microsimulación, el organismo concluye que si se eliminara esta sobrecotización (es decir, si la cotización a la Seguridad Social se rebajara para igualarla a lo que realmente cobra la persona, el 80% del Iprem), la probabilidad de que vuelvan a trabajar aumentaría, llegando incluso a duplicarse en el caso de las mujeres en los últimos años. Además del diseño del subsidio, el Banco de España indica que existen otras razones que reducen las probabilidades de volver al empleo, como la existencia de otras rentas ajenas al perceptor dentro del hogar, ser mujer o tener una edad más avanzada que sitúa al trabajador más cerca de la jubilación.

PAPEL DE LA SOBRECOTIZACIÓN EN EL SUBSIDIO DE 52 AÑOS

Subsidio de 480 euros mensuales sin caducidad

Este subsidio, que asciende actualmente a 480 euros mensuales en 12 pagas, es una ayuda económica mensual destinada a personas en paro que han cumplido los 52 años y que han agotado ya su prestación o subsidio por desempleo. Se cobra de manera indefinida desde su concesión hasta la edad de jubilación y es el Servicio Público de Empleo Estatal (SEPE) el que se hace cargo de la cotización de cara a la pensión de jubilación.

Este subsidio nació en 1984 para ayudar a los trabajadores sénior ante posibles pérdidas de su empleo, a la vez que se facilitaba el acceso de los jóvenes a los puestos de trabajo vacantes en un momento en que su tasa de paro permanecía en niveles muy altos. Desde su introducción, ha sufrido cambios en lo relativo a elegibilidad, cuantía de la prestación, edad de acceso y base de cotización, especialmente en estas dos últimas variables. En el primer caso, la edad mínima se redujo hasta los 52 años en 1989, se volvió a elevar a 55 en 2012 y finalmente retornó a los 52 años en 2019.

En cuanto a la base de cotización, en un inicio era del 100% del salario mínimo interprofesional (SMI) pero, tras la creación del Iprem en 2004, la cuantía de la prestación (asociada al Iprem) y la base de cotización (ligada al SMI) comenzaron a divergir. Adicionalmente, en 2007 se incrementó la cotización hasta el 125% del SMI, cifra que regresó al 100% en 2012 y de nuevo al 125% en 2019.

Sin embargo, tanto la duración indefinida como la cotización por jubilación a cargo del SEPE se han mantenido a pesar de las diferencias entre las circunstancias en las que se introdujo el subsidio por primera vez y las actuales: estas últimas, apunta la institución, vienen precedidas de una expansión económica prolongada, con tasas de paro entre los mayores de 55 años que repuntaron con intensidad tras la crisis financiera y que no han terminado de retroceder desde entonces.