Ayuda para desempleados mayores de 52 años: cómo cotiza de cara a las pensiones de jubilación

Todos los pasos necesarios para solicitar la prestación de dependencia

¿Cómo se establecen las ayudas a la dependencia y en qué comunidades hay mayor porcentaje?

Aunque su nombre popular es el de Cheque Familiar, en realidad, esta ayuda fiscal se llama Deducción de familia numerosa, por ascendiente con dos hijos o por personas con discapacidad a cargo, según establece la Agencia Tributaria (AEAT @Haciendagob), que en su web detalla todos los plazos, condiciones y particularidades en su sección de Preguntas frecuentes.

Así pues, el Cheque Familiar consiste en una deducción en el Impuesto sobre la Renta de Personas Físicas (IRPF) a la que se pueden acoger las familias numerosas, las monoparentales con al menos dos hijos o con ascendientes o descendientes con algún tipo de discapacidad. El importe genérico de esta ayuda es de 1.200 euros anuales (si se trata de una familia numerosa de categoría especial sube a 2.400 euros) que se puede cobrar anticipadamente a razón de 100 euros mensuales ingresados en la cuenta corriente del contribuyente (200 en el caso de familia numerosa especial) o como una deducción en la declaración del IRPF después de la cuota diferencial.

Tal y como explican desde el Sindicato de Técnicos del Ministerio de Hacienda (Gestha), por ello se considera un “impuesto negativo”, es decir, que puede originar una mayor devolución en la Renta, aunque ya no existan retenciones. Es decir, Hacienda ingresará el dinero en la cuenta corriente del contribuyente si su declaración es a devolver sumándola a la devolución y lo restará en el caso de que sea positiva, del importe que el interesado deberá pagar a la Agencia Tributaria.

CHEQUE FAMILIAR 2020

Fuente: Agencia Tributaria

¿Quiénes se pueden beneficiar de la deducción?

Tal y como recoge la Agencia Tributaria en su web, esta ayuda fiscal puede ser solicitada por los siguientes beneficiarios:

- Familias numerosas, con al menos 3 hijos o Familias monoparentales con al menos 2 hijos, es decir, un padre o una madre soltera, separada o divorciada, al tiempo que cuentan con 2 hijos menores de 25 años

- Familia con hijos dependientes con discapacidad superior al 33%.

- Familia con ascendientes dependientes con discapacidad superior al 33%.

- Familia numerosa de categoría especial: aquellas con cinco o más hijos o aquellas familias con cuatro hijos, de los que al menos tres sean por parto o adopción múltiple; y aquellas que tengan cuatro hijos y unos ingresos anuales no superiores al 75% del IPREM (en doce pagas esa cantidad es de 4.792,59 euros y en catorce pagas son 5.591,35 euros).

Las madres trabajadoras con hijos menores de 3 años siguen disfrutando de esta deducción bajo las mismas condiciones.

Procedimiento para solicitar el Cheque Familiar

Por internet: Por medio del DNI electrónico o el Pin24h.

- Por teléfono: Llamando al Centro de Atención Telefónica de la Agencia Estatal de Administración Tributaria en el 901 200 345 (accesible también a través del 915 356 813) y aportando el importe de la casilla 415 de la declaración del IRPF del año anterior.

- De manera presencial: en cualquier oficina de la Agencia Tributaria (a partir del 3 de febrero) presentando el modelo 143 correctamente rellenado. Una vez impreso lo deben firmar todos los solicitantes.

Plazos de solicitud y cuándo se cobra la ayuda

Desde hace dos años, esta solicitud se puede tramitar en cualquier época del año.

Las personas que deseen acceder al cobro anticipado han de saber que se cobra de la siguiente forma: la AEAT le abonará mensualmente de forma anticipada en su cuenta mediante transferencia bancaria, el importe de cada deducción al solicitante.

Si no procediera el abono anticipado de la deducción por incumplimiento de los requisitos, la Agencia Estatal de Administración Tributaria lo notificará al interesado.

Pago adelantado: ¿qué requisitos debes cumplir?

1.- Disponer del título de Familia numerosa o de la certificación oficial del grado de discapacidad del ascendiente o descendiente.

Es conveniente que compruebe que dispone del título de Familia Numerosa y del certificado de discapacidad. Su Comunidad Autónoma enviará esta información directamente a la Agencia Tributaria para poder realizar el abono anticipado.

2.- Todos los solicitantes, así como los ascendientes y descendientes con discapacidad deben disponer de número de identificación fiscal (NIF) sin el cual no se podrá presentar la solicitud.

3.- Los solicitantes deben trabajar por cuenta propia o ajena por la que se esté dado de alta en el régimen correspondiente de la Seguridad Social o Mutualidad y haber cotizado durante los plazos mínimos requeridos. Igualmente las personas que reciban una prestación contributiva de la Seguridad Social o una prestación contributiva o asistencia del Servicio de Empleo.

En la solicitud colectiva es suficiente que cumpla esta condición quien figure como primer solicitante.

Hay mínimos de cotización para cobrar anticipadamente

El solicitante ha de estar dado de alta en la Seguridad Social o mutualidad y cotizar los plazos mínimos que a continuación se indican, si quiere pedir el abono anticipado:

- Trabajadores con contrato de trabajo a jornada completa, en alta durante, al menos, quince días de cada mes, en el Régimen General o en los Regímenes Especiales de la Minería del Carbón y de los Trabajadores del Mar.

- Trabajadores con contrato de trabajo a tiempo parcial cuya jornada laboral sea de, al menos, el 50 por 100 de la jornada ordinaria en la empresa, en cómputo mensual, y se encuentren en alta durante todo el mes en los regímenes citados en el apartado anterior.

- Trabajadores por cuenta ajena en alta en el Sistema Especial para Trabajadores por Cuenta Ajena Agrarios incluidos en el Régimen General de la Seguridad Social cuando se hubiera optado por bases diarias de cotización, que realicen, al menos, diez jornadas reales en dicho periodo.

- Trabajadores incluidos en los restantes Regímenes Especiales de la Seguridad Social no citados en los apartados anteriores o mutualistas de las respectivas mutualidades alternativas a la Seguridad Social que se encuentren en alta durante quince días en el mes.

Se excluye del cumplimiento de estos requisitos a los contribuyentes que perciban:

-

Prestaciones contributivas y asistenciales del sistema de protección del desempleo.

-

Pensiones abonadas por el Régimen General y los Regímenes especiales de la Seguridad Social o por el Régimen de Clases Pasivas del Estado.

-

Los profesionales que perciban prestaciones análogas a las anteriores reconocidas por las mutualidades de previsión social que actúen como alternativas al régimen especial de la Seguridad Social de trabajadores por cuenta propia o autónomos.

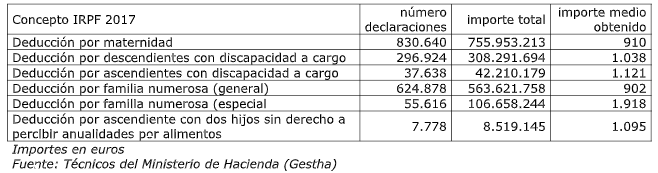

¿Cuántas personas se benefician del cheque?

De acuerdo con la información disponible referida al IRPF 2017 (declarado en junio de 2018), el desglose de estas deducciones fue:

Del 'cheque bebé' al Cheque Familiar

Esta deducción tuvo su antecedente en el "Cheque bebé", es decir la Deducción de 2.500 euros anuales por cada hijo nacido o adoptado en el período impositivo con unos requisitos equivalentes, que se creó en noviembre de 2007 con efectos retroactivos a partir del 1 de julio de 2007. Si bien, entre el paquete de medidas de ajuste de la crisis, se suprimió con efectos desde 1 de enero de 2011. Posteriormente, con efectos desde el 1 de enero de 2018, se retoma esta deducción por 1.200 euros para madres trabajadoras o autónomas con hijos menores de tres años, que aumenta hasta en 1.000 euros adicionales cuando tenga gastos de custodia del hijo menor de tres años en guarderías o centros de educación infantil autorizados en el período impositivo.

Dentro de la reforma fiscal, se crea la deducción para familia numerosa o personas con discapacidad en marzo de 2015 y con efectos desde el 1 de enero de 2015, se incluye en la deducción a las familias monoparentales con dos hijos sin derecho a percibir anualidades por alimentos, así como el derecho a percibirlas a desempleados y pensionistas.

Finalmente, a partir del 5 de julio de 2018 aunque con efectos reales desde el 1 de agosto de 2018, se incluye en la deducción al cónyuge no separado con discapacidad con rentas anuales no exentas por debajo de 8.000 euros, así como el incremento de 600 euros de la deducción por cada uno de los hijos que excedan del número mínimo exigido para adquirir la condición de familia numerosa general o especial.