Así quedan las pensiones: suben las cotizaciones, el periodo de cálculo y las pagas mínimas

Las cotizaciones pueden subir más, automáticamente, si el gasto en pensiones supera el 15% del PIB

Vía libre a la reforma de pensiones, que sube las pagas mínimas y permite elegir los mejores años

Pensiones: así es la subida de cotizaciones que rechazan empresas y expertos

Escrivá pacta que los pensionistas elijan entre contar 25 o 29 años, quitando los dos peores

El Consejo de Ministros ha aprobado este jueves la segunda pata de la reforma de las pensiones, que deberá pilotar el sistema de jubilación español en las décadas de los años treinta y cuarenta y afrontar el fuerte aumento de gastos que conllevará el retiro masivo de la generación del baby boom. La fórmula escogida por el ministro de Inclusión y Seguridad Social, José Luis Escrivá, ha sido el real decreto, pero luego se va a tramitar como un proyecto de Ley, de forma que los grupos políticos podrán negociar enmiendas en el curso del trámite parlamentario.

Esta reforma, pactada con los sindicatos UGT y CCOO, cuenta con el aval de Bruselas y con el del socio de gobierno, Unidas Podemos, e implicará un "sustancial" aumento de la pensión, en buena medida por la progresiva subida de la sobrecotización asociada al Mecanismo de Equidad Intergeneracional (MEI), que pasará del 0,6% al 1,2% hasta 2029, según defiende el Ministerio. Unas cifras que contrastan con el cálculo estimado con el antiguo factor de sostenibilidad, ya que, con este último elemento, la pensión de entrada de los trabajadores se hubiera reducido un 2% (jubilado en 2027) y en 10 puntos (si el trabajador tuviera ahora 25 años), explicó el ministro ante el Pacto de Toledo.

El titular de Seguridad Social sostiene asimismo que las nuevas medidas no conllevan un aumento de costes laborales "dramático", mientras que la patronal CEOE-Cepyme, que no ha firmado la reforma, asegura que encarecerá los costes laborales, perjudicará al empleo y hará perder competitividad a las empresas.

Estas son las medidas clave de la segunda fase de la reforma diseñada por Escrivá:

Cálculo de pensión: 25 años, o los 27 mejores de 29

La principal novedad y la de mayor impacto a largo plazo, por el cambio que introduce en el meollo del sistema de jubilación, es el nuevo modelo dual para calcular el importe de la pensión de los futuros jubilados. Según el acuerdo pactado con los sindicatos, y que cuenta con el plácet de Bruselas, la pensión podrá determinarse con la fórmula más beneficiosa entre estas dos: los últimos 25 años cotizados, o los últimos 29 años de cotización, pero en este último caso, se podrán excluir los dos peores años. Por lo tanto, en la práctica, el importe de la pensión se hallaría computando 27 años de cotizaciones a la Seguridad Social, los mejores de un rango de 29.

Este cambio se realizará de modo gradual, progresivo, desde 2026 a 2038, año en el que ya quedarán completamente desplegados los 29 años (menos dos). Hasta 2040 podrá elegirse entre esta opción y los últimos 25 años.

Ahora bien, entre 2041 y 2044, la opción de 25 años irá subiendo 6 meses por año, pudiendo elegirse entre este periodo o los 29 años (menos los dos peores).

A partir de 2044 ya no se podrá elegir y la pensión se calculará tan solo con 27 años (29 menos los dos peores).

Tal como ha detallado el ministro Escrivá, mientras coexistan las dos alternativas, la Seguridad Social siempre aplicará, de oficio, la más ventajosa para el trabajador.

La reforma de pensiones contempla aplicar a los que se jubilen el cálculo más favorable:

— José Luis Escrivá (@joseluisescriva) March 15, 2023

🔹 últimos 25 años de carrera

🔹 últimos 29 años, eliminando los 2 peores

El nuevo sistema se desplegará gradualmente y es más justo con las personas con carreras irregulares@Congreso_Es pic.twitter.com/9A7YUQqUmD

Pagaremos más cotizaciones, por tres vías

- Mecanismo de Equidad Intergeneracional (MEI)

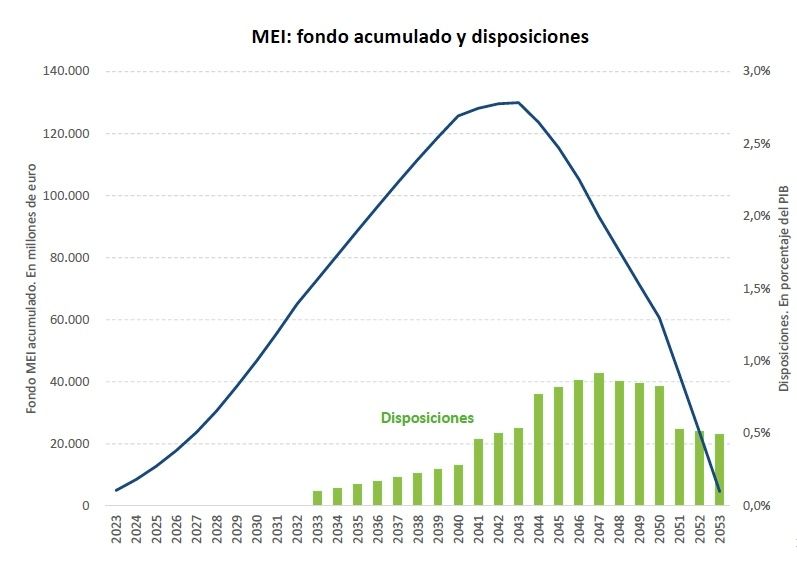

Tanto los trabajadores como las empresas ya experimentan, desde el 1 de enero de 2023, el incremento de cotizaciones asociadas al Mecanismo de Equidad Intergeneracional (MEI). Tras la entrada en vigor de la segunda pata de la reforma, esta sobrecotización, que hoy es del 0,6%, subirá hasta llegar al 1,2% en 2029, a un ritmo de una décima por año, que será soportada del siguiente modo: la empresa se hará cargo del 1% y el trabajador, del 0,2%.

Entre 2030 y 2050, se mantendrá este porcentaje del 1,2%, con igual distribución entre empresario y trabajador. Con esta sobrecotización, el Gobierno pretende rellenar el Fondo de Reserva de la Seguridad Social, conocido como la hucha de las pensiones. El Ejecutivo precisa que esta cuota no podrá ser objeto de bonificación, reducción, exención o deducción alguna, ni objeto de disminución por la aplicación de coeficientes correctores.

Una novedad relevante que introduce la reforma Escrivá es que, si el gasto en pensiones sobrepasa el 15% del PIB, esta sobrecuota del MEI podrá aumentar, de manera automática.

Según el Ministerio de Seguridad Social, gracias al alza de cotizaciones que conlleva el MEI, "el beneficio acumulado para los más jóvenes puede llegar a 20.000 euros para un joven de 25 años", es decir, la diferencia entre la pensión que le habría sido recortada por el anterior Factor de Sostenibilidad, y la nueva pensión, gracias al MEI en despliegue, sería de casi 20.000 euros más; cantidad que recibiría una persona de 25 años que se jubile en 2062 (ver gráfico superior).

- Cuota de solidaridad y 'castigo' extra a sueldos de más de 90.000 euros

Se crea la denominada cuota de solidaridad, una cotización extra que pagarán los trabajadores cuyo sueldo supere la base máxima en cada año. La propuesta inicial pactada entre el Gobierno y los sindicatos contemplaba arrancar esa cuota en el 1% en 2025, para ir aumentando a un ritmo de 0,25 puntos por año, hasta llegar al 6% en 2045 (5% a cargo de la empresa y 1% a cargo del trabajador).

Sin embargo, el Pdecat ha propuesto a Escrivá, y este ha aceptado, que la cuota extra sea progresiva, con lo cual no se aplicará por igual a todos los sueldos, sino que dependerá de la parte de salario que exceda de la base máxima.

Así, a partir de 2025, se aplicará una cuota de solidaridad del 0,92% a los salarios que vayan de la base máxima a un 10% superior. El siguiente tramo, que irá desde el 10,1% más de la base máxima hasta el 50%, sufrirá una cuota de solidaridad del 1%. Por último, los salarios por encima del 50% de la base máxima pagarán un extra del 1,17%, según detallan fuentes del Ministerio.

En 2045, cuando la cuota esté desplegada al completo, el primer tramo de ingresos tendrá una cuota extraordinaria del 5,5%, mientras que al segundo tramo se le aplicará un tipo del 6%, y al tercero, es decir, sueldos superiores a los 90.000 euros, soportarán una cuota de solidaridad extra del 7%.

- Destope de bases y de pensiones máximas

Las bases máximas de cotización subirán anualmente con el IPC más un cuantía fija de 1,2 puntos entre 2024 y 2050. Esto implicará un aumento acumulado del 38% hasta 2050. El Gobierno evaluará cada cinco años en el marco del diálogo social la subida de las bases máximas de cotización y remitirá un informe a la Comisión del Pacto de Toledo.

En cuanto al destope de las pensiones máximas, estas se revalorizarán año a año con el IPC anual, más un incremento adicional de 0,115 puntos porcentuales acumulativos hasta 2050, lo que supondrá un alza aproximada del 3%. A partir de 2051 y hasta 2065, se producirán incrementos adicionales para que al final del periodo, en 2065, la pensión máxima haya subido de manera acumulada un 20%. A partir de ese año, el plan establece que se valorará la conveniencia de alcanzar un incremento total del 30%.

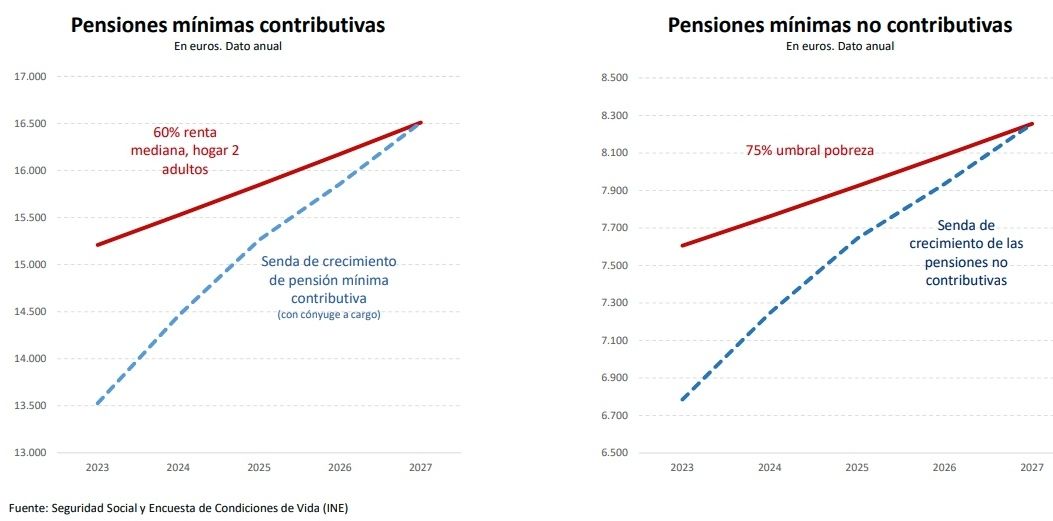

Pensión mínima de 1.200 euros en 2027

El ministro Escrivá ha confirmado que la pensión mínima subirá progresivamente, hasta situarse en 2027 en unos 16.500 euros anuales, lo que significa 1.200 euros mensuales (en 14 pagas), de forma que la pensión mínima contributiva se alineará con el 60% de la renta mediana (para un hogar de dos adultos). Es decir, una subida del 22% de las pensiones más bajas.

Esto significa que las pensiones mínimas pasarán desde los actuales 13.500 euros anuales, hasta 16.500 euros en el año 2027, según los cálculos realizados por la Seguridad Social.

En cuanto a las pensiones no contributivas, crecerán hasta converger en 2027 con el 75% del umbral de la pobreza calculado para un hogar unipersonal. Según la proyección efectuada por el departamento de Escrivá, estas pagas experimentarán un incremento del 22%, con lo cual, pasarían desde los alrededor de 6.800 euros al año actuales, hasta alcanzar cerca de 8.300 euros en 2027.

La paga mínima de viudedad sube 40-126 euros/mes

Minutos después de aprobarse la reforma de pensiones en el Consejo de Ministros, se supo que EH Bildu ha alcanzado un acuerdo con el Ministerio de Seguridad Social para incrementar las pensiones mínimas de viudedad, entre 1.775 y 3.800 euros anuales en cuatro años, equiparándolas así con las pensiones contributivas de jubilación.

Más en detalle, el acuerdo consiste en que las pagas mínimas de viudedad suban en 2024 desde 40 euros al mes para las pensiones individuales, hasta los 126 euros más al mes en las de viudedad con cargas.

De esta manera, se producirá un aumento considerable en las pensiones mínimas de viudedad, un alza del 17% para las individuales hasta un aumento del 30% para la modalidad con cargas.

Mejor pensión para mujeres y cobertura de 'lagunas'

Aumentar la cuantía de la pensión de las mujeres, que actualmente sufren una gran brecha con respecto a la de los hombres, debido a su mayor implicación en las labores de cuidados (de hijos y de mayores, familiares), que les provoca el tener carreras profesionales más irregulares, es el propósito de dos medidas incluidas en la reforma de las pensiones.

Por una parte, el actual complemento de brecha de género de las pensiones subirá un 10% adicional a su revalorización anual en el bienio 2024-2025, con lo cual el Ejecutivo pretende reducir la brecha en pensiones, heredada de la brecha salarial, que las condena a cobrar prestaciones de jubilación más bajas al retirarse.

Asimismo, se mejora la cobertura de lagunas de cotización (meses en lo que no se ha cotizadoo y que son tenidos en cuenta para calcular las pensiones) para las mujeres. Así, los vacíos de cotización se compensarán con el 100% de la base mínima los primeros 48 meses (4 años), y con el 50% de la base mínima a partir del mes 49, añadiendo para las mujeres asalariadas el 100% de la base mínima entre el mes de vacío 49 y el 60 (hasta el quinto año) y el 80% de la base mínima entre el mes 61 y el 84 (del quinto al séptimo año).

Esta medida estará vigente mientras la brecha de género sea superior al 5% y podrá aplicarse a hombres en situaciones comparables. Además, se reconocerán como cotizados los tres primeros años de excedencia por cuidado de hijos y familiares, y a los autónomos también se les cubrirán, por primera vez, lagunas de cotización

Límites para sacar fondos de la 'hucha' de pensiones

Desde el año 2033, la Ley de Presupuestos Generales del Estado establecerá el desembolso anual a efectuar por el Fondo de Reserva (conocido como la hucha de las pensiones), en términos de porcentaje del PIB, con un límite del 0,10%- 0,91% del PIB, para cada ejercicio del periodo 2033-2053, dependiendo de cada ejercicio.

La AIREF vigilará el impacto de la reforma

Para vigilar el impacto de las medidas de esta reforma, el Gobierno hará que la Autoridad Independiente de Responsabilidad Fiscal (AIReF) publique, desde marzo de 2025 y cada tres años, un informe de evaluación sobre el impacto de las medidas destinadas a fortalecer los ingresos del sistema entre 2022 y 2050. Se plantean tres escenarios:

1) Si, tras la evaluación de la AIReF, el impacto anual medio de las medidas de ingresos es igual al 1,7% del PIB, el gasto medio bruto en pensiones en el periodo 2022-2050 no podrá superar el 15% del PIB.

2) Si supera ese 1,7% del PIB, el gasto en pensiones no podrá superar el 15% del PIB más la diferencia entre el impacto medio anual estimado de las medidas y el 1,7%.

3) Y si el impacto anual medio de las medidas de ingresos es inferior al 1,7% del PIB, el gasto no podrá superar el 15% del PIB, menos la diferencia entre el impacto medio anual estimado de las medidas y el 1,7%.

¿Qué sucede si se produce algún exceso en alguna de estas tres situaciones? En este caso, el Gobierno propondrá posibles medidas para eliminarlo. Además, negociará con los agentes sociales el envío de una propuesta al Pacto de Toledo para corregir este exceso de gasto vía aumento de las cotizaciones u otra fórmula alternativa que eleve los ingresos o reduzca el gasto en pensiones o una combinación de ambas.

Como resultado de estas negociaciones, el Gobierno enviará un proyecto de ley al Parlamento que contenga las medidas apropiadas antes del 30 de septiembre, que entrará en vigor el 1 de enero del año siguiente.

En caso de que la ley con las medidas correctoras del exceso de gasto no entrara en vigor el 1 de enero del año siguiente, la cotización del MEI aumentará para compensar dos décimas partes del exceso estimado por la AIReF a partir del 1 de enero del año siguiente y otras dos décimas partes en cada uno de los años siguientes hasta que se adopten nuevas medidas del mismo impacto o el exceso de gasto sea corregido.

Otras dos reformas a negociar antes de 3 meses

Con el horizonte del mes de junio de 2023, el Gobierno se compromete a poner en marcha otras dos medidas de reforma, según el pacto al que ha llegado con los sindicatos UGT y CCOO.

Se negociará, antes del 30 de junio, una reforma de la figura de la jubilación parcial, con el propósito de garantizar un régimen de compatibilidad efectiva entre trabajo y pensión, preservar la calidad del empleo de los relevistas, y equilibrar el coste de esta modalidad de pensión.

- Observatorio para el paro de los autónomos

En el plazo de tres meses desde la entrada en vigor de la reforma, se creará un observatorio para mejorar la eficacia y cobertura de la prestación por cese de actividad por causas económicas de los trabajadores autónomos, así como de la integración de periodos sin obligación de cotizar.