Pensionistas en la era Trump, en vilo por el impacto de sus políticas en ahorros de toda una vida

Aunque Trump promete ser "cuidadoso" con las pensiones públicas, el ahorro privado está sufriendo

Aranceles, deportaciones y encarcelaciones de inmigrantes, soberanía de Venezuela o Groenlandia... Las pensiones no han sido uno de los focos mediáticos prioritarios del presidente de Estados Unidos, Donald Trump en el año que lleva de mandato. Aún así, la administración Trump ha impactado en los mayores de 65 años –más de 60 millones de personas y el 18% de la población de EEUU– a través de sus políticas económicas que afectan al ahorro privado para la jubilación, como sus políticas arancelarías, o los cambios en los planes de pensiones 401, abiertos ahora a la inversión en criptomonedas. Sobre el futuro, también hay incertidumbre, ya que el pasado octubre Trump aseguraba que estaba "analizando" el programa mixto de planes de jubilación australiano, mientras crece la presión sobre la necesidad de subir la edad de jubilación.

No obstante, los expertos señalan que, al menos en público, Trump sí "ha sido cuidadoso con los pensionistas – posibles votantes– al asegurar que no empeorará las pensiones públicas, ni el programa de salud Medicare" para mayores de 65 años, asegura José Antonio Herce (@_Herce), doctor en Economía y experto en pensiones, socio fundador de LoRIS Retirement y patrono de la Fundación AGE (Activos de Gran Experiencia), que matiza que aunque parece que la línea que sigue con las pensiones es "continuista", con Trump, nunca se sabe lo qué va a pasar. También les ha prometido una presunta deducción fiscal y hay que recordar que en 2025 se logró el record histórico de 4,1 millones de estadounidenses alcanzando la edad de jubilación, por lo que son un segmento de la población cada vez más relevante.

NOW: President Trump highlights an incredible list of first year achievements during a press briefing. 🇺🇸

— The White House (@WhiteHouse) January 20, 2026

"We've done more than any other administration has done by far... Nobody's really seen very much like it." pic.twitter.com/8F7fK3xAbe

Jubilados, pendientes de las tensiones internacionales

La "guerra arancelaria" y las tensiones en la política internacional del presidente de Estados Unidos no solo afectan a las balanzas comerciales externas, sino que están impactando directamente en el bolsillo de los jubilados estadounidenses. Solo el "Día de la liberación" del pasado abril (cuando se anunciaron los nuevos aranceles para el resto del mundo), los pensionistas estadounidenses vieron evaporarse de sus carteras de inversión una media 57.200 dólares, según datos de Investors Observer. Para José Antonio Herce, los aranceles están teniendo un "fuerte impacto en las rentas de los hogares americanos, equivalentes a un aumento de 4 puntos porcentuales" y en el caso de los jubilados "están afectando de manera significativa afectando a docenas de millones de cuentas de ahorro para la jubilación en manos de personas ya jubiladas".

Para entender la política de Trump, primero hay que comprender el sistema de pensiones estadounidense, que se basa en tres pilares, uno público y otros dos privados: "la Seguridad Social o Seguro Social(Pilar I) –; de reparto y “aportación definida no financiera” nocional, a través de las pensiones de empleo, (Pilar II); y las pensiones individuales (Pilar III)", según explica Herce."El Pilar II, en el que dominan las cuentas conocidas como 401 (asalariados sector privado), con aportación conjunta (empleador-trabajador) y que cubren al 70% de los asalariados y 403 (asalariados sector público, ONGs y centros de investigación), que cubren al 20% de los asalariados americanos. Estas cuentas (401, 403 y cuentas similares) tienen importantes activos financieros que a finales de 2025 ascendían a 11,3 billones de dólares", explica Herce.

Las pensiones privadas, una oportunidad para "hacer dinero"

Según el experto en Economía Internacional y Macroeconomía y profesor de Esade (@Esade), Josep Comajuncosa, " el clima económico actual está provocando un descenso en la capacidad de ahorro de las familias, un pilar fundamental para la jubilación en un país donde la pensión pública es limitada." Por ello, defiende que el foco debe ponerse en cómo están afectando las políticas de Trump a los fondos que cubren los planes de ahorro privado de los jubilados, cuyo volumen en EEUU es equivalente al 150% del PIB", una cifra abismal comparada con el 10% o 12% habitual en la mayoría de países europeos".

En la misma línea opina Víctor González, profesor de Economía Internacional de la UNED (@UNED), que considera que la visión de Trump sobre pensiones es "pragmática y financiera". "Para Trump, que es una persona cuya motivación principal es el dinero, las pensiones son muy importantes, pero no desde el punto de vista conceptual europeo de asistencia, sino de mover dinero para fondos privados". El profesor explica que estos fondos mueven "ingentes cantidades de dinero que alimentan a los mercados financieros". Por ello, en su opinión, el objetivo de la Administración Trump "no es tanto proteger un sistema de reparto solidario como el que conocemos en España, sino incentivar la inversión privada". Y defiende que todo lo que haga Trump será "intentar ahorrar en gasto público y que la gente haga su propia gestión privada", señala González.

"Welcome to the first-ever White House Digital Asset Summit. Last year, I promised to make America the Bitcoin superpower of the world, AND WE'RE TAKING HISTORIC ACTION TO DELIVER ON THAT PROMISE." –President Donald J. Trump 🇺🇸 pic.twitter.com/nqUrHQ1xLl

— President Donald J. Trump (@POTUS) March 8, 2025

Impulso a la inversión en criptomonedas

Uno de los giros más polémicos de la Administración Trump ha sido la aprobación de la Orden Ejecutiva n.º 14330 de agosto de 2025, con la que EEUU impulsa que los fondos de inversión vinculados a los planes de pensiones 401(k) incluyan opciones de inversión en activos alternativos, como Capital privado (Private Equity), criptomonedas o bienes raíces. La administración estadounidense argumenta que esto "democratiza" el acceso a rendimientos que antes solo estaban disponibles para grandes inversores. Una medida que según los expertos está influenciada por su cercanía a magnates tecnológicos como Elon Musk y por su interés en mejorar los rendimientos. Sin embargo, Víctor González advierte sobre el peligro de introducir "activos tan inestables" en vehículos de ahorro que tradicionalmente requieren prudencia. "La pensión privada va a depender de la cotización de ese fondo. Si de repente ese fondo cae un 20%, pues a lo mejor tu pensión cae un 20% o más".

Pero José Antonio Herce recuerda que "los gestores de fondos de pensiones ya venían utilizando en muchos estados los criptoactivos en sus carteras. De hecho algunos grandes como CALPERS (del personal docente de California), uno de los principales gestores de fondos de pensiones en el mundo, ya han revelado que tienen cientos de millones de dólares en Bitcoin", explica. No obstante, considera que la nueva orden puede implicar que "algunos se sientan más protegidos", pero si hay problemas, "el primero en escurrir el bulto será Trump". Además, los expertos reconocen que muchas de las políticas internacionales que afectan a los mercados, como los aranceles impuestos por Trump a numerosos países, también están afectando a millones de cuentas de ahorro para la jubilación en el propio Estados Unidos.

Fuente: The White House

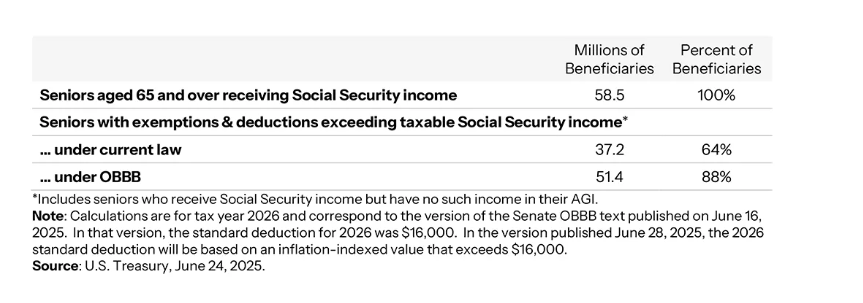

Más deducciones fiscales para sénior y recortes en la Seguridad Social

Durante el 90º aniversario de la Seguridad Social estadounidense Donald Trump afirmó su compromiso de "proteger y fortalecer" las prestaciones de millones de jubilados y trabajadores estadounidenses, asegurando que el programa seguirá siendo “más fuerte, rápido y seguro para todos los estadounidenses”. Sin embargo, en julio aprobó una de sus promesas de campaña, la megaley One Big Beautiful Bill Act (OBBBA), que incluye recortes fiscales a diferentes colectivos, incluidas mayores deducciones fiscales sobre los beneficios del Seguro Social para mayores de 65 años. Se aplicará de 2025 a 2028 y puede suponer una deducción fiscal adicional a la existente de entre 6.000 dólares y 12.000 dólares, según la Casa Blanca.

Esta medida busca aumentar los ingresos mensuales netos de los jubilados, pero no para todos. Excluye de la deducción a quienes ganan más de 175.000 dólares, y para quienes se jubilen anticipadamente. Para Comajuncosa, se trata de una manera de "incentivar el ahorro de las familias y que éste al final pueda destinarse a los fondos de pensiones", apunta el profesor, quien considera que va en línea con las políticas republicanas de bajar impuestos. Por su parte, el profesor de la UNED, Victor González, concluye que la filosofía de Trump busca reducir el gasto público directo a cambio de ofrecer alivio fiscal, una estrategia que resume como "voy a gastar menos y voy a recortar empleos públicos, incluidos los de la Seguridad Social, pero te voy a dar ventajas fiscales, que luego no los son tanto. Es puro marketing".

Trump estudia aplicar el modelo australiano de pensiones

En diciembre de 2025, Donald Trump dijo que su Gobierno analiza un programa de jubilación similar al australiano, conocido como “superannuation”. “Lo estamos analizando muy seriamente”, dijo Trump. “Es un buen plan. Ha funcionado muy bien”. Se trata del programa insignia de ahorro para la jubilación en Australia creado en 1992 en el que los empleadores están obligados a financiar las cuentas de ahorro de sus empleados, que se invierten en fondos seleccionados —conocidos como fondos super— y que permanecen bloqueados hasta la jubilación. Las contribuciones financiadas por el empleador se realizan además del pago del salario regular del trabajador. Los empleados también pueden aportar a su propia cuenta de ahorro. "Son cuentas individuales, propiedad del trabajador que las lleva consigo en toda su trayectoria laboral y sus prestaciones están libres de impuestos a partir de los 60 o más años", explica Herce.

Según explica González, la clave reside en que "los empresarios y los trabajadores sí que están obligados a hacer una aportación", pero ese dinero no va a una caja común del Estado, sino "para garantizar que existan fondos privados". Esto generaría una inyección masiva de capital en los mercados, algo que según los expertos, encaja con la filosofía del republicano y podría ir encaminado a reducir el gasto público de la Seguridad Social en materia de pensiones. Para González, esto podría ser la meta oculta de la administración republicana: "A lo mejor lo que está intentando Trump es desuniversalizar las pensiones". Sin embargo, los expertos apuntan a que, al menos en Australia, "esta pensión es básica y se obtiene a los 67 años sujeta a un test de ingresos y patrimonio", según explica Herce. Por tanto, es posible que no llegue a todos los jubilados.

¿Subirá la edad de jubilación a más de 69 años?

A pesar de que el envejecimiento poblacional en EEUU no presiona las cuentas públicas tanto como en Europa, existe la preocupación de que el fondo fiduciario de la Seguridad Social se agote hacia 2034. Ante esto, en septiembre de 2025, el Comisionado del Seguro Social, Frank Bisignano, sugirió inicialmente que aumentar la edad de jubilación a 69 años estaba "sobre la mesa" para garantizar la solvencia del sistema. Sin embargo, tras las críticas de legisladores, Bisignano y la Casa Blanca aclararon rápidamente que no se está considerando un aumento de la edad. Para Comajuncosa, el anuncio de Bisignano se trata de un "globo sonda" para medir la opinión pública. Aún así considera que la Administración Trump cuida el mensaje para no atemorizar al jubilado, porque parte del voto conservador sale de ahí", concluye Comajuncosa.

En la mista línea opina Herce quien defiende que "la defensa de la edad de jubilación a 69 años responde a iniciativas institucionales, partidistas, pero no exclusivas del presidente. Ha de tenerse en cuenta que un deterioro de las prestaciones (el aumento de la edad de jubilación podría reducir aquellas en un 13% para el pensionista mediano) afectaría a muchos de sus votantes", señala Herce. De ahí que concluye que la edad de jubilación podría aumentar hasta los 69 años en 2033, como propone el House Republican Study Committee’s 2025 Budget con el apoyo de una gran mayoría republicanos en el Congreso y recuerda que la Seguridad Social americana ya tiene mecanismos de reforma permanentes que modifican cada cierto tiempo aspectos como la edad de jubilación o las condiciones de elegibilidad. Técnicamente, la edad de jubilación completa en Estados Unidos sigue siendo 67 años para quienes nacieron en 1960 o después, pero los expertos aseguran que ésta funciona como "referencia", ya que hay muchos trabajadores que siguen en activo con más de 70 años.