Las lecciones del modelo sueco de pensiones que algunos expertos defienden para España

Es fruto de una larga reforma que inició en 1991 Edward Palmer

El modelo sueco de pensiones, uno de los pioneros en la utilización de las llamadas cuentas nocionales desde su reforma iniciada en 1991, se ha convertido en referencia de buenas prácticas en materia de previsión social y uno de los 10 países con mejor sistema de pensiones del mundo. Un espejo al que miran algunos expertos, como el gobernador del Banco de España, Pablo Hernández de Cos, a la hora de mejorar la sostenibilidad del sistema de pensiones español, que cuenta con importantes ventajas, pero también algunos puntos débiles.

Se trata de un sistema mixto que se basa en tres pilares. El primero son las cuentas nocionales, de modo que parte del salario del empleado y aportaciones de las empresas en las que trabajan se destinan a una cuenta en la que se va acumulando el dinero para la futura pensión –sería la parte de pensión pública equivalente al 40% del último salario–.

A esto se suman los planes de pensiones de empleo, que son complementarios a la pensión pública y la adhesión a uno de ellos es casi obligatoria. Finalmente, según sus defensores, los trabajadores pueden aumentar la cuantía de su pensión con fondos de pensiones o compañías aseguradoras.

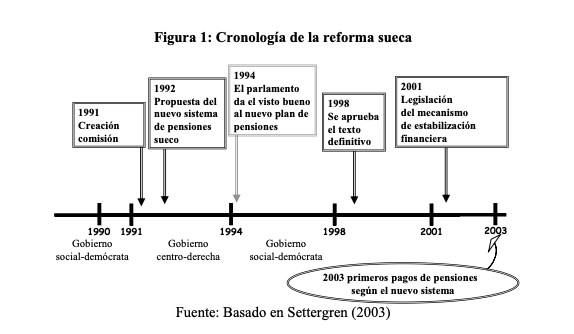

Cómo se fraguó la reforma sueca

Ahora, un trabajo de la Fundación de Estudios de Economía Aplicada (@socialfedea) elaborado por la economista de Carmen Boado-Penas de la Universidad de Liverpool analiza el origen y funcionamiento de este modelo que fue fruto del consenso entre los principales partidos del país a inicios de los años 90 y que trajo consigo una reforma gradual durante más de 15 años. Tal como explica su autora, Carmen Boado-Penas, "la reforma buscaba garantizar la sostenibilidad a largo plazo del sistema público de pensiones así como mejorar la proporcionalidad entre cotizaciones y prestaciones".

Con estos objetivos, se optó por un sistema de reparto cuyo ingrediente fundamental es "una cuenta individual en la que se van acumulando las cotizaciones de los trabajadores y los intereses devengados hasta el momento de la jubilación –que depende de cada trabajador con un mínimo de 61 años, momento en el que se hace un cálculo de la pensión en base al capital acumulado y su esperanza de vida", explica Boado-Penas, quien considera que de esa manera se consigue una mayor equidad o justicia actuarial debido a la estrecha relación entre prestación-cotización.

Cuantía basada en la cotización y la esperanza de vida

Esto es su opinión ayuda a acercar el sistema a la sostenibilidad a nivel agregado mediante la fijación de un tipo de interés nocional consistente con la evolución de la renta agregada de la economía. Además, "tanto las aportaciones como los intereses o el capital de la cuenta son virtuales pues las cotizaciones de los trabajadores se utilizan cada año para pagar las pensiones actuales y no se invierten, por tanto, en activos que puedan generar un rendimiento financiero", matiza.

Además, las cuantía de las nuevas altas se calcula en función de la esperanza de vida. A modo de ejemplo, consideremos una persona que se jubila a los 65 años y que tiene una esperanza de vida restante estimada de unos 20 años. Un tipo de interés anticipado del 1,6 por ciento hace que el divisor de anualidad disminuya a 16,93 como se muestra en la Figura 4. Si la persona tuviera en su cuenta nocional 270.000 euros le correspondería 15.948 euros al año (270.000 euros/16,93) o 1.329 euro al mes.

Ventajas: transparencia y equilibrio

Las cuentas nocionales cuentan con un conjunto de propiedades muy apreciadas, según Boado Penas ya que estrechan la relación prestación-cotización y se alinean con los principios de la justicia intergeneracional y la responsabilidad de las generaciones o cohortes. Además "mejoran notablemente la credibilidad del sistema y promueven el interés y conocimiento del cotizante por el sistema de pensiones" a través de un sistema trasparente, que informa anualmente a cada ciudadano a través del llamado "sobre naranja", cuyo seguimiento sirve además para equilibrar el sistema financiero en el largo plazo.

"En el caso que el indicador de solvencia que se desprende del balance actuarial indicara que el sistema no es sostenible un mecanismo financiero automático entra en funcionamiento para reducir el crecimiento del pasivo por pensiones., es decir, problemas de solvencia. Por lo tanto, podemos decir que el sistema de pensiones sueco es financieramente sostenible en el largo plazo por lo que los trabajadores pueden estar seguros que recibirán sus pensiones futuras", defiende la investigadora. A nivel particular, los ciudadanos también reciben información sobre los derechos de pensión acumulados en sus cuentas, así como una simulación de su futura pensión.

Carta de la agencia de pensiones, conocida como "sobre naranja"

Problema: no garantiza la sostenibilidad por sí solo

A pesar de todas estas cualidades positivas, los expertos señalan que los sistemas de cuentas nocionales no garantizan la sostenibilidad financiera a largo plazo ya que se sigue manteniendo el sistema de reparto. De esta manera, los sistemas de cuentas nocionales siempre "exigen imponer otros mecanismos de ajuste financiero, como las garantías estatales y el recurso reiterado a la legislación, igual que los sistemas de prestaciones tradicionales, o especiales, como los mecanismos de ajuste automático", sostiene Boado-Penas.

En definitiva, el sistema sueco es más transparente, pero no cambiaría necesariamente la sostenibilidad. Al mismo tiempo, muchos temen que suponga la privatización del sistema de pensiones y baje la cuantía de las pensiones. Además, según explica la investigadora a pesar del esfuerzo que realiza Suecia en materia de información las cuentas nocionales y el cálculo de la cuantía de la pensión de jubilación pueden ser conceptos difíciles de entender. "El principal inconveniente es comprender que estas cuentas no son reales sino ficticias y solamente se utilizan para el calculo de la pensión de jubilación".

¿Sería exportable a España?

El propio creador del sistema sueco de pensiones, Edward Palmer, apostaba antes de la pandemia por exportar su modelo a España, como han hecho otros países de nuestro entorno como Letonia, Polonia o Italia. "España sería un buen ejemplo de un país que puede conseguirlo. Estoy seguro", afirmaba el economista y profesor emérito de la Universidad de Uppsala (Suecia) en un encuentro organizado por BBVA Research (@BBVAResearch). No obstante advertía que requeriría un cambio radical, que no se puede hacer de la noche a la mañana.

"El modelo sueco tiene muchas cosas buenas. El problema es que el sistema español da una rentabilidad más alta de la que sería sostenible sobre la masa salarial. Implantar este modelo supondría reducir la rentabilidad, y volver a condiciones en las que se tendrían probablemente pensiones más bajas, a cambio de equilibrar el sistema", considera el director de FEDEA Ángel de la Fuente.

Por eso Boada Penas considera que es difícil que se aplique este modelo en España a corto plazo, pero recalca la necesidad de realizar ajustes, sobre todo a medida que la esperanza de vida aumenta y llama a tener en cuenta la viabilidad del sistema pero también que asegurarse de que las pensiones deben sean "adecuadas y suficientes", señala Boado Penas.