Cuántos tipos de pensiones existen en España: Jubilación, incapacidad, viudedad...

Entre contributivas y no contributivas, existen más de 20 prestaciones diferentes

La edad legal de jubilación sube a 65 años y 10 meses y varía el cálculo de la pensión

Temas importantes que tener en cuenta si tu empresa te ofrece una prejubilación

Sánchez cumple con lo mínimo y pasa la pelota de las pensiones al Pacto de Toledo

Cuántos años hay que cotizar para cobrar la pensión de jubilación contributiva

Las pensiones están en boca de todos. No solo por las reivindicaciones de los pensionistas cada lunes sino por la revalorización aprobada por el nuevo Gobierno de coalición, que se ha hecho efectiva en el primer Consejos de Ministros de legislatura con carácter retroactivo desde el pasado 1 de enero. Pero en este régimen no están incluidas únicamente las más de 12 pensiones de jubilación, sino que la medida afecta también a las pensiones de discapacidad, viudedad y a las no contributivas. En total, existen en España más de 20 tipos diferentes de pensiones de las que se benefician, 8,9 millones de personas. Una cifra que no ha parado de crecer, ya que a principios de 2005, los pensionistas apenas superaban los 7,3 millones.

La Seguridad Social pagó en diciembre del año 2019, más de 9,8 millones de pensiones, la mayoría de jubilación, aunque algunos beneficiarios recibieron otras prestaciones complementarias como las de viudedad, según las estadísticas oficiales. La cuantía de las pensiones contributivas va en relación a lo aportado económicamente a la Seguridad Social a lo largo de la vida laboral, siguiendo el principio de proporcionalidad contributiva y los índices de actualización fruto de la reforma de 2013 y que en 2020 han modificado las condiciones de acceso a la jubilación.

Pensiones contributivas

La mayoría de las prestaciones en España son contributivas regidas por la Seguridad Social, destacando las de jubilación (6 millones) y las de viudedad (1.692.196), cuya concesión está generalmente supeditada a acreditar un período mínimo de cotización a la Seguridad social, siempre que se cumplan ciertos requisitos en el caso de las pensiones contributivas. Su cuantía se determina en función de las aportaciones efectuadas por el trabajador y el empresario, si se trata de trabajadores por cuenta ajena, durante el período considerado a efectos de la base reguladora de la pensión de que se trate.

Dentro del Régimen General y de los Regímenes Especiales de la Seguridad Social, se incluyen las pensiones siguientes:

- Por jubilación: jubilación ordinaria, jubilación anticipada por tener la condición de mutualista, jubilación anticipada sin tener la condición de mutualista, jubilación anticipada derivada del cese no voluntario en el trabajo, jubilación anticipada por voluntad del trabajador, jubilación anticipada por reducción de la edad mínima debido a la realización de actividades penosas, tóxicas e insalubres, jubilación anticipada de trabajadores con discapacidad, jubilación parcial, jubilación flexible y jubilación especial a los 64 años. Es la más numerosa 6.089.294

- Por incapacidad permanente: total, absoluta y gran invalidez.

- Por fallecimiento: viudedad, orfandad y en favor de familiares.

Dentro de la acción protectora del Seguro Obligatorio de Vejez e Invalidez (SOVI), se incluyen las pensiones de: Vejez. Invalidez. Viudedad.

Pensiones no contributivas

Las pensiones no contributivas, son menores en número, pero de igual importancia para mantener el sistema de bienestar. Son prestaciones económicas que se reconocen a aquellos ciudadanos que, encontrándose en situación de "necesidad protegible", carezcan de recursos suficientes para su subsistencia en los términos legalmente establecidos (menos de 5.533 euros anuales), aun cuando no hayan cotizado nunca o el tiempo suficiente para alcanzar las prestaciones del nivel contributivo, según establece la Seguridad Social. De esta forma, y siguiendo el principio de universalidad, todos los ciudadanos tienen acceso a servicios mínimos como pueden ser los gastos médicos o sanitarios.

Dentro de esta modalidad, se encuentran las pensiones siguientes:

- Jubilación (para mayores de 65 años)

- Invalidez (para beneficiarios entre 18 años y 64 años)

La gestión de estas pensiones no contributivas está atribuida a los órganos competentes de cada Comunidad Autónoma y a las Direcciones provinciales del Instituto de Mayores y Servicios Sociales (@Imserso) en las ciudades de Ceuta y Melilla.

¿Quién tiene derecho a recibir una pensión contributiva?

En el momento de la jubilación, los trabajadores comienzan a recibir una remuneración mensual de carácter vitalicio. El primer requisito para recibir una pensión de jubilación contributiva es haber estado afiliado y haber contribuido a la Seguridad Social. El segundo es alcanzar la edad estipulada. En 2020, pueden jubilarse a los 65 años de edad aquellos trabajadores que hayan alcanzado los 37 años cotizados. Los que no, deben esperar a cumplir los 65 años y diez meses. Esta edad se irá retrasando de forma gradual hasta el 2027, año en el que será necesario haber cotizado 38 años y seis meses para jubilarse a los 65. Los que no alcancen estas cifras lo podrán hacer a los 67 años.

Este retraso gradual de la edad de jubilación es una consecuencia directa de las reformas del sistema de pensiones aprobadas en 2011 y 2013. Además, la jubilación obligatoria ha dejado de existir y la ley contempla excepciones por las que la jubilación puede producirse antes (como en caso de jubilación anticipada o jubilación parcial) o después de los 65 (como en la jubilación flexible). Por último, es necesario alcanzar el periodo de cotización mínimo, actualmente fijado en 15 años. Las personas que alcanzan esta base acceden al 50% de la prestación máxima. A partir de ahí, ese porcentaje va aumentando hasta alcanzar el 100% de la cuantía a la que se tiene derecho.

Cómo se calculan los importes de las contributivas

La cantidad final que los pensionistas contributivos reciben cada mes se calcula como un porcentaje de las cotizaciones y depende de la edad de la jubilación y los años trabajados. En 2020 se tienen en cuenta las bases de cotización de los últimos 23 años para la ordinaria y un mínimo de 15 años cotizados. Para hacer el cálculo, se comienza a contar desde el mes anterior a la jubilación.

Por ejemplo, si un trabajador solicita la jubilación el 1 de febrero de 2020, se valorarán las bases de cotización de los últimos 23 años desde enero de 2019. Se trata de una medida transitoria, ya que en 2022 se contarán las bases de cotización de los últimos 25 años. Para entonces, la base reguladora se obtendrá sumando las últimas 300 bases de cotización (12, una por cada mes de esos 25 años cotizados) que se dividirán entre 350 (dado que los pensionistas reciben 14 pagas al año, no 12).

Pensiones por jubilación: ordinaria, anticipada, parcial y flexible

La jubilación ordinaria es la más general entre las contributivas y contempla los supuestos ya mencionados de tener de 65 a 67 años, según el periodo de cotización y un mínimo de 15 años cotizados. El apartado de la jubilación anticipada, por su parte, es el que engloba un número más amplio de tipos de jubilación, desde las que se producen a la edad ordinaria de jubilación por razón de grupo o actividad profesional o mutualistas, como es el caso de los artistas o toreros, que se pueden jubilar a partir de los 60 años reales con 15 años cotizados o el caso de los mineros cuerpos de seguridad del Estado o trabajadores de infraestructuras, cuya edad legal se reduce hasta los 52 años en la mayoría de los casos. También se incluyen en este apartado las jubilaciones por discapacidades superiores al 45%, que en los casos que se tenga 15 años trabajados, se podrán retirar a partir de los 56 años y las que son producto del cese voluntario o involuntario del trabajador, para lo cual deben tener 35 o 33 años cotizados respectivamente. En este apartado tienen un régimen especial, aquellos que salieron de su empresa por EREs anteriores a 2004 o de las jubilaciones especiales a los 64 años, que desaparecen con la reforma de 2013.

Para la jubilación parcial, a la que se puede acceder después de los 60 años, simultánea con un contrato de trabajo a tiempo parcial y vinculada o no con un contrato de relevo con un trabajador en situación de desempleo o que tenga concertado con la empresa un contrato de duración determinada, hay que tener un mínimo de 33 años cotizados. En este apartado están incluidos los trabajadores por cuenta ajena, así como los socios trabajadores o de trabajo de las cooperativas. Existe también una modalidad para específica para la industria manufacturera (normativa anterior a la Ley 27/2011), para pensiones causadas antes del 1 de enero de 2023. Por su parte, se considera como situación de jubilación flexible la derivada de la posibilidad de compatibilizar, una vez causada, la pensión de jubilación con un contrato a tiempo parcial. A partir de 2013, el límite de reducción de jornada se sitúa entre un mínimo del 25% y un máximo del 50%, por lo que el jubilado debe realizar una jornada de entre el 75% y el 50% de la jornada de trabajo a tiempo completo.

Pensiones por incapacidad permanente

Las pensiones por incapacidad permanente son una prestación económica que, en su modalidad contributiva, trata de cubrir la pérdida de rentas salariales o profesionales que sufre una persona, cuando estando afectada por un proceso patológico o traumático derivado de una enfermedad o accidente, ve reducida o anulada su capacidad laboral de forma presumiblemente definitiva. Hay cuatro tres tipos: la incapacidad permanente parcial que contempla una disminución no inferior al 33% en su rendimiento normal; la incapacidad permanente total es la que inhabilita al trabajador para la tareas de su profesión, pero le permite dedicarse a otra distinta. Y por último, está la la incapacidad permanente absoluta para todo trabajo.

Existen otro apartado más de "gran invalidez", en el que la situación del trabajador afectado por la incapacidad permanente, necesite la asistencia de otra persona para los actos esenciales de la vida, como vestirse, desplazarse, comer, etc. Cada uno de estos grados en que se clasifica la incapacidad permanente dará derecho, en su caso, a la correspondiente prestación económica por incapacidad permanente. Junto a ellas, pervive la pensión de invalidez del SOVI. La cuantía de la pensión se obtiene aplicando a la base reguladora el porcentaje correspondiente.

Pensiones de viudedad, orfandad o auxilio por defunción

Las prestaciones por muerte y supervivencia están destinadas a compensar la situación de necesidad económica que produce, para determinadas personas, el fallecimiento de otras. Entre ellas se incluyen las pensiones de viudedad, la prestación temporal de viudedad y las indemnizaciones por accidentes en el trabajo, para las que es necesario que la persona fallecida haya cotizado 500 días dentro de un período ininterrumpido de 5 años. Desde 2013, también tendrán derecho a la pensión las personas divorciadas o separadas judicialmente antes de enero de 2008, un caso que afecta especialmente a los mayores de 65 años. Por su parte la pensión de orfandad incluye desde hace pocos años la que se produce fruto de la violencia contra la mujer.

Y, la pensión en favor de familiares cubre si se cumplen los requisitos, a madres y abuelas viudas, solteras, casadas, cuyo marido sea mayor de 60 años o esté incapacitado para el trabajo, separadas judicialmente o divorciadas. También para padres y abuelos con 60 años cumplidos o incapacitados para todo trabajo. Sin embargo, deben haber convivido con la persona fallecida durante al menos dos años y no tener derecho a pensión pública. Existe también una ayuda o auxilio por defunción, de 46,50 euros para sufragar los gastos del sepelio especialmente para pensionistas y personas que estén cotizando en la seguridad social. Junto a ellas, pervive la pensión de viudedad del SOVI.

¿Qué es el Seguro Obligatorio de Vejez e Invalidez (SOVI)?

El SOVI es un régimen residual que se aplica a aquellos trabajadores y ciudadanos que, reuniendo los requisitos exigidos por la legislación del extinguido régimen, no tengan derecho a pensión del actual Sistema de la Seguridad Social, con excepción de las pensiones de viudedad de las que puedan ser beneficiarios. Consiste en una pensión imprescriptible, vitalicia y de cuantía fija. Para ello hay que tener cumplidos los 65 años de edad o 60 en el supuesto de vejez por causa de incapacidad. Esta incapacidad debe ser permanente y total para la profesión habitual y no derivada de accidente de trabajo o enfermedad profesional.

También es necesario no tener derecho a ninguna otra pensión a cargo de los regímenes que integran el Sistema de la Seguridad Social, o a sectores laborales pendientes de integración en el mismo, con excepción de las pensiones de viudedad de las que puedan ser beneficiarios. Otra de las opciones es haber estado afiliado al Régimen del Retiro Obrero o tener cubiertos 1.800 días de cotización al Régimen del Seguro Obligatorio de Vejez e Invalidez antes de enero de 1967. Si no existe concurrencia con otras pensiones, el importe está constituido por la pensión básica más las mejoras, que en 2020 corresponde a 437,70 euros mensuales. En caso de estar disfrutando de otras pensiones, bajará a los 424,80 euros mensuales en 14 mensualidades.

Jubilación e Invalidez, las no contributivas gestionadas por el Imserso

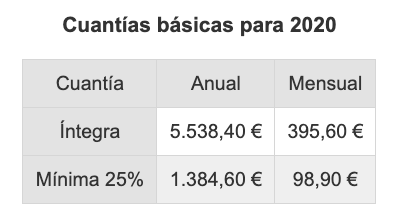

La pensión no contributiva de jubilación asegura a todos los ciudadanos mayores de 65 años y en estado de necesidad una prestación económica, asistencia médico-farmacéutica gratuita y servicios sociales complementarios, aunque no se haya cotizado o se haya hecho de forma insuficiente para tener derecho a una pensión contributiva. Pueden ser beneficiarios de la pensión no contributiva de jubilación los ciudadanos españoles y nacionales de otros países, con residencia legal en España, que carezcan de ingresos suficientes (menos de 5.538,40 € anuales).

La pensión no contributiva de jubilación es incompatible con la pensión no contributiva de invalidez (que requiere los mismos requisitos que la no contributiva por jubilación pero para mayores de 18 años y menores de 65 años), con las pensiones asistenciales, así como con la asignación familiar por hijo a cargo mayor de 18 años y con discapacidad igual o superior al 65%. La cuantía individual de la pensión se establece en función del número de beneficiarios de pensión no contributiva integrados en el mismo hogar, de los ingresos personales y/o de las personas que integran la unidad económica, no pudiendo ser inferior dicha cuantía a 1.384,60 € anuales, que se corresponde con el 25% del importe íntegro para el año 2020.

Según las actualizaciones hechas públicas a partir de la revalorización efectuada por el Gobierno, los importes de las prestaciones no contributivas de jubilación para 2020 serán de:

En el caso de que dentro de una misma familia conviva más de un beneficiario no contributivo, la cuantía individual para cada uno de ellos queda en los siguientes términos: